ligados a los efectos de los cambios normativos. El anuncio de la supresión parcial de la deducción en el IRPF provocó un adelantamiento de decisiones de compra a 2010. Y a finales del año 2011 de nuevo hubo un incentivo a adelantar compras por la rebaja del tipo al 4%, en vigor desde los últimos días de agosto y que, en principio, finalizaba en diciembre (aunque luego se prorrogó la vigencia de este cambio). Desde la óptica de las empresas declarantes, el gasto final sujeto a IVA se mide como la diferencia entre ventas y compras más el saldo neto importador. En 2011 las ventas disminuyeron levemente (-0,2%), mientras que las compras aumentaron un 1,8%. De esa manera, la diferencia entre ventas y compras (denominada valor añadido CUADRO 13.2 IVA DEVENGADO Y DE CAJA Millones de euros, salvo indicación TIPOS MEDIOS (%) tipo consumo) disminuyó con fuerza (-7,6%). El saldo neto importador aumentó moderadamente (5,2%) pese a que el ritmo de crecimiento de las exportaciones (13,2%) resultó mayor que el de las importaciones (11,8%). El Cuadro 13.2 recoge las principales magnitudes recaudatorias del impuesto, tanto en términos de devengo como de caja. El IVA devengado en el periodo es la magnitud recaudatoria de mayor consistencia conceptual con el gasto final sujeto, y se corresponde básicamente con la diferencia entre el IVA repercutido en las ventas interiores y el soportado en las compras más el IVA devengado en las importaciones y adquisiciones intracomunitarias. Este IVA del periodo no está afectado ni por la decisión de las empresas de dejar a compensar o tasas de variación (%) 07 08 09 10 11 Tipo repercutido 13,62 13,56 13,40 14,23 14,94 0,0 -0,4 -1,2 6,2 5,0 Tipo soportado 14,16 14,08 13,98 14,78 15,48 -0,3 -0,6 -0,7 5,7 4,8 Tipo importación 13,76 13,50 12,94 14,04 14,89 1,1 -1,9 -4,1 8,5 6,1 Tipo IVA devengado neto (IDN/GFS) 11,42 10,54 10,69 12,01 12,64 -1,9 -7,7 1,4 12,3 5,3 Tipo IVA del periodo (DIVA/GFS) 11,29 11,17 11,08 12,07 12,68 1,1 -1,1 -0,7 8,9 5,1 IVA DEVENGADO · IVA repercutido 283.589 270.801 223.701 236.064 243.146 6,5 -4,5 -17,4 5,5 3,0 · IVA soportado 237.880 228.202 180.561 190.793 199.317 6,5 -4,1 -20,9 5,7 4,5 · Diferencia de IVA por declaración 45.709 42.598 43.140 45.271 43.828 6,3 -6,8 1,3 4,9 -3,2 · IVA Importación 9.272 9.076 6.151 8.002 8.814 14,1 -2,1 -32,2 30,1 10,1 · IVA en Recargo de Equivalencia 650 621 576 573 570 3,0 -4,4 -7,3 -0,6 -0,5 · IVA en Régimen Simplificado 532 553 557 411 378 0,6 4,0 0,7 -26,2 -8,0 · IVA correspondiente a los Territorios Forales -1.468 -1.469 -1.541 -1.656 -1.571 13,5 0,1 5,0 7,4 -5,1 · Otros ajustes -257 -709 -396 -238 -300 -18,9 175,8 -44,1 -39,9 26,0 IVA devengado en el periodo (DIVA) 54.438 50.671 48.487 52.363 51.720 7,4 -6,9 -4,3 8,0 -1,2 · Saldo a compensar final 12.070 8.685 6.512 5.445 5.305 2,9 -28,0 -25,0 -16,4 -2,6 · Saldo a compensar inicial 11.434 11.516 8.233 5.714 5.445 19,2 0,7 -28,5 -30,6 -4,7 Variación del saldo a compensar 636 -2.831 -1.721 -269 -140 -70,3 -39,2 -84,4 -47,9 IVA DEVENGADO NETO (IDN) 55.073 47.840 46.766 52.093 51.580 4,3 -13,1 -2,2 11,4 -1,0 IVA bruto (IVAB) 85.709 79.904 71.707 75.618 76.282 6,2 -6,8 -10,3 5,5 0,9 Devoluciones solicitadas 30.636 32.064 24.941 23.524 24.702 9,9 4,7 -22,2 -5,7 5,0 Pro memoria: Ratio devoluciones/ingresos brutos (%) 35,7 40,1 34,8 31,1 32,4 1,2 4,4 -5,3 -3,7 1,3 Devoluciones+Saldo compensar/IVAB (%) 49,8 51,0 43,9 38,3 39,3 0,7 1,2 -7,1 -5,6 1,0 Ratio de ingreso (%) 97,7 96,0 94,0 94,6 94,8 0,0 -1,7 -2,0 0,5 0,3 INGRESOS TRIBUTARIOS IVA · IVA Importación 9.371 9.244 6.235 7.830 8.833 8,4 -1,4 -32,6 25,6 12,8 · IVA neto por Operaciones Interiores 46.480 38.776 27.332 41.257 40.469 1,0 -16,6 -29,5 50,9 -1,9 IVA BRUTO 77.762 70.746 63.640 66.507 66.916 9,4 -9,0 -10,0 4,5 0,6 · Régimen General y Simplificado 29.126 24.455 20.735 20.217 19.995 7,8 -16,0 -15,2 -2,5 -1,1 · Grandes Empresas y Exportadores 46.086 43.561 39.348 41.834 41.936 10,6 -5,5 -9,7 6,3 0,2 · Otros ingresos 2.550 2.731 3.557 4.456 4.985 8,0 7,1 30,2 25,3 11,9 DEVOLUCIONES 31.283 31.970 36.308 25.251 26.447 24,8 2,2 13,6 -30,5 4,7 INGRESOS TOTALES 55.851 48.021 33.567 49.086 49.302 2,2 -14,0 -30,1 46,2 0,4 (-) Participación de las AA.TT. 22.098 23.092 17.789 10.593 23.947 14,9 4,5 -23,0 -40,5 126,1 INGRESOS DEL ESTADO 33.752 24.928 15.778 38.493 25.355 -4,7 -26,1 -36,7 144,0 -34,1 (p) Estimación provisional 2007 2008 2009 2010(p) 2011(p) INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 58

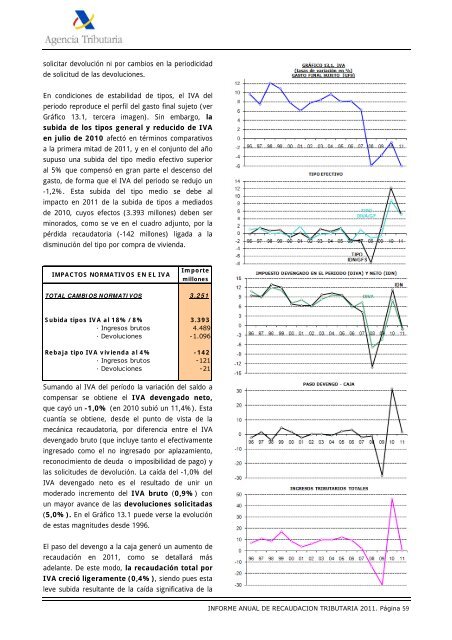

solicitar devolución ni por cambios en la periodicidad de solicitud de las devoluciones. En condiciones de estabilidad de tipos, el IVA del periodo reproduce el perfil del gasto final sujeto (ver Gráfico 13.1, tercera imagen). Sin embargo, la subida de los tipos general y reducido de IVA en julio de 2010 afectó en términos comparativos a la primera mitad de 2011, y en el conjunto del año supuso una subida del tipo medio efectivo superior al 5% que compensó en gran parte el descenso del gasto, de forma que el IVA del periodo se redujo un -1,2%. Esta subida del tipo medio se debe al impacto en 2011 de la subida de tipos a mediados de 2010, cuyos efectos (3.393 millones) deben ser minorados, como se ve en el cuadro adjunto, por la pérdida recaudatoria (-142 millones) ligada a la disminución del tipo por compra de vivienda. IMPACTOS NORMATIVOS EN EL IVA Importe millones TOTAL CAMBIOS NORMATIVOS 3.251 Subida tipos IVA al 18%/8% 3.393 · Ingresos brutos 4.489 · Devoluciones -1.096 Rebaja tipo IVA vivienda al 4% -142 · Ingresos brutos -121 · Devoluciones -21 Sumando al IVA del período la variación del saldo a compensar se obtiene el IVA devengado neto, que cayó un -1,0% (en 2010 subió un 11,4%). Esta cuantía se obtiene, desde el punto de vista de la mecánica recaudatoria, por diferencia entre el IVA devengado bruto (que incluye tanto el efectivamente ingresado como el no ingresado por aplazamiento, reconocimiento de deuda o imposibilidad de pago) y las solicitudes de devolución. La caída del -1,0% del IVA devengado neto es el resultado de unir un moderado incremento del IVA bruto (0,9%) con un mayor avance de las devoluciones solicitadas (5,0%). En el Gráfico 13.1 puede verse la evolución de estas magnitudes desde 1996. El paso del devengo a la caja generó un aumento de recaudación en 2011, como se detallará más adelante. De este modo, la recaudación total por IVA creció ligeramente (0,4%), siendo pues esta leve subida resultante de la caída significativa de la INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 59

- Page 1:

INFORME ANUAL DE RECAUDACION TRIBUT

- Page 5:

INDICE Presentación...............

- Page 9 and 10: RESUMEN En 2011 la recaudación tri

- Page 11 and 12: 1. INGRESOS TRIBUTARIOS Y NO FINANC

- Page 13 and 14: todo por el comportamiento del gast

- Page 15 and 16: de mayores ingresos brutos minorado

- Page 17 and 18: El IRPF devengado creció un 2,5%,

- Page 19 and 20: ealizadas de IVA. En 2011 el efecto

- Page 21 and 22: por intereses de demora, ya que tan

- Page 23 and 24: La otra gran desviación se generó

- Page 25 and 26: 2. IMPUESTO SOBRE LA RENTA DE LAS P

- Page 27 and 28: El Gráfico 2.2 sintetiza la evoluc

- Page 29 and 30: desviación fue inferior al de los

- Page 31 and 32: En cuanto al resto de poblaciones,

- Page 33 and 34: menor recaudación por valor aproxi

- Page 35 and 36: carácter privado como público, se

- Page 37 and 38: 5. RETENCIONES DE ARRENDAMIENTOS Lo

- Page 39 and 40: 6. RETENCIONES SOBRE FONDOS DE INVE

- Page 41 and 42: 7. PAGOS FRACCIONADOS DE IRPF Los i

- Page 43 and 44: 8. CUOTA DIFERENCIAL NETA La cuota

- Page 45 and 46: entas del trabajo y actividades eco

- Page 47 and 48: Importe IMPACTOS NORMATIVOS EN EL I

- Page 49 and 50: En cuanto al número de sociedades

- Page 51 and 52: señales. Aunque los beneficios act

- Page 53 and 54: 11. CUOTA DIFERENCIAL NETA Los ingr

- Page 55 and 56: por bases a tipo cero fueron de una

- Page 57 and 58: 12. IMPUESTO SOBRE LA RENTA DE NO R

- Page 59: 13. IMPUESTO SOBRE EL VALOR AÑADID

- Page 63 and 64: ingresos de ejercicios cerrados (as

- Page 65 and 66: La desviación presupuestaria en 20

- Page 67 and 68: Por su parte, el incremento de los

- Page 69 and 70: Finalmente, la desviación presupue

- Page 71 and 72: Finalmente, la desviación presupue

- Page 73 and 74: En el marco comentado de estabilida

- Page 75 and 76: 18. IMPUESTO ESPECIAL SOBRE LAS LAB

- Page 77 and 78: La desviación presupuestaria del I

- Page 79 and 80: CUADRO 19.2 DESVIACION PRESUPUESTAR

- Page 81 and 82: CUADRO 20.1b DESVIACION PRESUPUESTA

- Page 83 and 84: La desviación presupuestaria de lo

- Page 85 and 86: 21.1 RECAUDACIÓN DE CONTRAÍDO PRE

- Page 87 and 88: El crecimiento en 2011 está ínteg

- Page 89 and 90: 2009 2010 2011 • Se anticipa la d

- Page 91 and 92: 2009 2010 2011 • La Ley 51/2007,

- Page 93 and 94: 2009 2010 2011 • Segunda fase reb

- Page 95: Instrucción de Contabilidad de la

- Page 99: INDICE ANEXO CUADROS ESTADÍSTICOS

- Page 102 and 103: A.1.1. INGRESOS TRIBUTARIOS LÍQUID

- Page 105 and 106: A.2. EVOLUCIÓN DE LOS INGRESOS TRI

- Page 107 and 108: A.2.1. TASAS DE VARIACION DE LOS IN

- Page 109 and 110: A.2.2. TASAS DE VARIACION DE LAS DE

- Page 111 and 112:

A.2.3. TASAS DE VARIACION DE LOS IN

- Page 113 and 114:

A.2.4. TASAS DE VARIACION DE LAS PA

- Page 115:

A.2.5. TASAS DE VARIACION DE LOS IN

- Page 118 and 119:

A.3.1. DERECHOS TRIBUTARIOS RECONOC

- Page 120 and 121:

A.4. EVOLUCIÓN DE LOS DERECHOS REC

- Page 123 and 124:

A.5. DESVIACIÓN DE LOS INGRESOS TR

- Page 125 and 126:

A.6. DISTRIBUCIÓN TERRITORIAL DE I

- Page 127:

(En miles de euros) DATOS CONTABLES

- Page 130 and 131:

A.6.1. DISTRIBUCION DE LOS INGRESOS

- Page 132 and 133:

% s/ total 2011 2010 Diferencia % 1

- Page 134 and 135:

ANDALUCIA RECAUDACION TRIBUTARIA AP

- Page 136 and 137:

CANARIAS RECAUDACION TRIBUTARIA APL

- Page 138 and 139:

CASTILLA Y LEON RECAUDACION TRIBUTA

- Page 140 and 141:

CATALUÑA RECAUDACION TRIBUTARIA AP

- Page 142 and 143:

CIUDAD DE MELILLA RECAUDACION TRIBU

- Page 144 and 145:

EXTREMADURA RECAUDACION TRIBUTARIA

- Page 146 and 147:

ILLES BALEARS RECAUDACION TRIBUTARI

- Page 148 and 149:

NAVARRA RECAUDACION TRIBUTARIA APLI

- Page 150 and 151:

PRINCIPADO DE ASTURIAS RECAUDACION

- Page 152 and 153:

RIOJA (LA) RECAUDACION TRIBUTARIA A

- Page 154 and 155:

ÁLAVA/ARABA RECAUDACION TRIBUTARIA

- Page 156 and 157:

ALICANTE/ALACANT RECAUDACION TRIBUT

- Page 158 and 159:

AVILA RECAUDACION TRIBUTARIA APLICA

- Page 160 and 161:

BARCELONA RECAUDACION TRIBUTARIA AP

- Page 162 and 163:

CACERES RECAUDACION TRIBUTARIA APLI

- Page 164 and 165:

CANTABRIA RECAUDACION TRIBUTARIA AP

- Page 166 and 167:

CASTELLON/CASTELLÓ RECAUDACION TRI

- Page 168 and 169:

CIUDAD REAL RECAUDACION TRIBUTARIA

- Page 170 and 171:

CORUÑA (A) RECAUDACION TRIBUTARIA

- Page 172 and 173:

GIJON RECAUDACION TRIBUTARIA APLICA

- Page 174 and 175:

GRANADA RECAUDACION TRIBUTARIA APLI

- Page 176 and 177:

GUIPÚZCOA/GIPUZKOA RECAUDACION TRI

- Page 178 and 179:

HUESCA RECAUDACION TRIBUTARIA APLIC

- Page 180 and 181:

JAEN RECAUDACION TRIBUTARIA APLICAD

- Page 182 and 183:

LEON RECAUDACION TRIBUTARIA APLICAD

- Page 184 and 185:

LUGO RECAUDACION TRIBUTARIA APLICAD

- Page 186 and 187:

MALAGA RECAUDACION TRIBUTARIA APLIC

- Page 188 and 189:

MURCIA RECAUDACION TRIBUTARIA APLIC

- Page 190 and 191:

OURENSE RECAUDACION TRIBUTARIA APLI

- Page 192 and 193:

PALENCIA RECAUDACION TRIBUTARIA APL

- Page 194 and 195:

PONTEVEDRA RECAUDACION TRIBUTARIA A

- Page 196 and 197:

SALAMANCA RECAUDACION TRIBUTARIA AP

- Page 198 and 199:

SEGOVIA RECAUDACION TRIBUTARIA APLI

- Page 200 and 201:

SORIA RECAUDACION TRIBUTARIA APLICA

- Page 202 and 203:

TERUEL RECAUDACION TRIBUTARIA APLIC

- Page 204 and 205:

VALENCIA/VALÈNCIA RECAUDACION TRIB

- Page 206 and 207:

VIGO RECAUDACION TRIBUTARIA APLICAD

- Page 208 and 209:

ZAMORA RECAUDACION TRIBUTARIA APLIC

- Page 210 and 211:

SERVICIOS CENTRALES RECAUDACION TRI

- Page 212 and 213:

A.7.1. DISTRIBUCION PORCENTUAL DE L

- Page 215 and 216:

A.8. SERIES ANUALES DE BASES, TIPOS

- Page 217 and 218:

A.8.2. SERIES ANUALES DE IMPUESTOS

- Page 219 and 220:

Retenciones trabajo y act.prof (1)

- Page 221 and 222:

Capital mobiliario Inmuebles arrend

- Page 223 and 224:

A.8.8. IVA DEVENGADO E INGRESOS TRI

- Page 225 and 226:

Alcohol puro (litros) Cerveza (litr