PsNDe4

PsNDe4

PsNDe4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

7. PAGOS FRACCIONADOS DE IRPF<br />

Los ingresos por pagos fraccionados de<br />

empresarios y profesionales cayeron en 2011<br />

(-5,9%), quedando en 2.158 millones, el ingreso por<br />

este concepto más bajo desde 1995.<br />

Y es que las rentas empresariales experimentaron,<br />

por cuarto año consecutivo, una caída en 2011<br />

(-8,3%), acumulándose una reducción de estas rentas<br />

del 30% desde 2007. De estos 30 puntos de caída, 6<br />

son explicados por la reducción del número de<br />

empresarios y profesionales y los 24 restantes por la<br />

reducción en la renta empresarial media. Esta<br />

información puede consultarse en el Cuadro 7.1. En<br />

2011 el número de empresarios y profesionales bajó<br />

un -1,5% y la renta media un -7%, acentuándose las<br />

caídas que estas variables experimentaron en 2010.<br />

En 2011 no hubo ningún cambio normativo<br />

relacionado con estos pagos, por lo que el tipo<br />

efectivo mantuvo el nivel de 2010, cuando dicho<br />

tipo recogió el impacto alcista derivado de la<br />

eliminación de la deducción de 400 euros. No<br />

obstante, hay que hacer notar que aquella<br />

eliminación todavía tuvo un reflejo desfasado, de<br />

carácter positivo, en la recaudación en términos de<br />

caja de 2011, valorado en 94 millones.<br />

Dada la estabilidad normativa, la caída de los pagos<br />

fraccionados devengados es la misma (-8,3%)<br />

que la de las rentas empresariales, siendo más<br />

acusada entre los pagos que proceden de la<br />

estimación directa (-10,4%) que en aquéllos<br />

asociados al método de estimación objetiva (-3,2%).<br />

En caja, los pagos fraccionados disminuyeron en<br />

menor cuantía (-5,9%). El carácter positivo del<br />

ajuste de paso a caja se explica fundamentalmente<br />

por el ya comentado efecto diferido de la eliminación<br />

de la deducción de 400 euros.<br />

El Gráfico 7.1 recoge la evolución en los últimos 16<br />

años de las rentas de empresa, el tipo efectivo del<br />

pago, el pago fraccionado devengado, los efectos del<br />

paso a caja y la recaudación de esta figura. Las<br />

rentas de la empresa obtenidas a partir de las<br />

fuentes fiscales crecieron siempre entre 1995 y<br />

2007, si bien a tasas moderadas, inferiores a las del<br />

conjunto de la economía. Se aprecia la intensa<br />

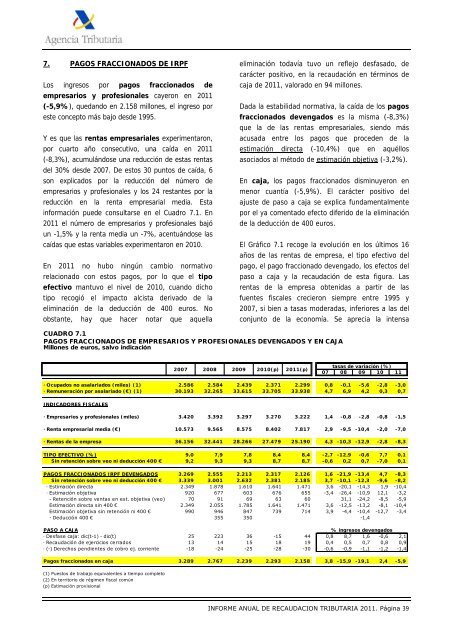

CUADRO 7.1<br />

PAGOS FRACCIONADOS DE EMPRESARIOS Y PROFESIONALES DEVENGADOS Y EN CAJA<br />

Millones de euros, salvo indicación<br />

tasas de variación (%)<br />

07 08 09 10 11<br />

· Ocupados no asalariados (miles) (1) 2.586 2.584 2.439 2.371 2.299 0,8 -0,1 -5,6 -2,8 -3,0<br />

· Remuneración por asalariado (€) (1) 30.193 32.265 33.615 33.705 33.938 4,7 6,9 4,2 0,3 0,7<br />

INDICADORES FISCALES<br />

· Empresarios y profesionales (miles) 3.420 3.392 3.297 3.270 3.222 1,4 -0,8 -2,8 -0,8 -1,5<br />

· Renta empresarial media (€) 10.573 9.565 8.575 8.402 7.817 2,9 -9,5 -10,4 -2,0 -7,0<br />

· Rentas de la empresa 36.156 32.441 28.266 27.479 25.190 4,3 -10,3 -12,9 -2,8 -8,3<br />

TIPO EFECTIVO (%) 9,0 7,9 7,8 8,4 8,4 -2,7 -12,9 -0,6 7,7 0,1<br />

Sin retención sobre veo ni deducción 400 € 9,2 9,3 9,3 8,7 8,7 -0,6 0,2 0,7 -7,0 0,1<br />

PAGOS FRACCIONADOS IRPF DEVENGADOS 3.269 2.555 2.213 2.317 2.126 1,6 -21,9 -13,4 4,7 -8,3<br />

Sin retención sobre veo ni deducción 400 € 3.339 3.001 2.632 2.381 2.185 3,7 -10,1 -12,3 -9,6 -8,2<br />

· Estimación directa 2.349 1.878 1.610 1.641 1.471 3,6 -20,1 -14,3 1,9 -10,4<br />

· Estimación objetiva 920 677 603 676 655 -3,4 -26,4 -10,9 12,1 -3,2<br />

- Retención sobre ventas en est. objetiva (veo) 70 91 69 63 60 31,1 -24,2 -8,5 -5,9<br />

Estimación directa sin 400 € 2.349 2.055 1.785 1.641 1.471 3,6 -12,5 -13,2 -8,1 -10,4<br />

Estimación objetiva sin retención ni 400 € 990 946 847 739 714 3,9 -4,4 -10,4 -12,7 -3,4<br />

- Deducción 400 € 355 350 -1,4<br />

PASO A CAJA<br />

% ingresos devengados<br />

· Desfase caja: dic(t-1) - dic(t) 25 223 36 -15 44 0,8 8,7 1,6 -0,6 2,1<br />

· Recaudación de ejercicios cerrados 13 14 15 18 19 0,4 0,5 0,7 0,8 0,9<br />

· (-) Derechos pendientes de cobro ej. corriente -18 -24 -25 -28 -30 -0,6 -0,9 -1,1 -1,2 -1,4<br />

Pagos fraccionados en caja 3.289 2.767 2.239 2.293 2.158 3,8 -15,9 -19,1 2,4 -5,9<br />

(1) Puestos de trabajo equivalentes a tiempo completo<br />

(2) En territorio de régimen fiscal común<br />

(p) Estimación provisional<br />

2007 2008 2009 2010(p)<br />

2011(p)<br />

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 39