PsNDe4

PsNDe4

PsNDe4

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

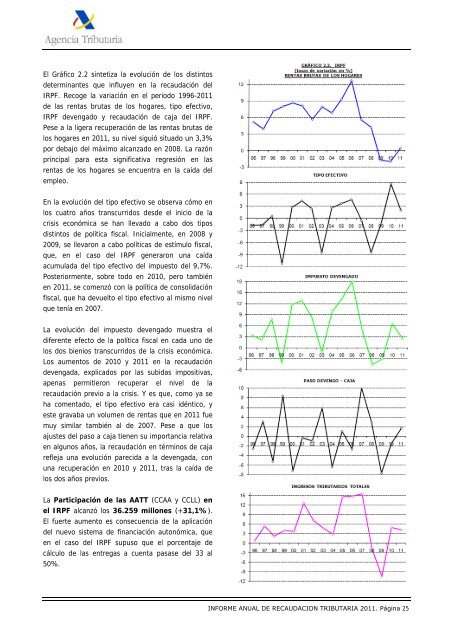

El Gráfico 2.2 sintetiza la evolución de los distintos<br />

determinantes que influyen en la recaudación del<br />

IRPF. Recoge la variación en el periodo 1996-2011<br />

de las rentas brutas de los hogares, tipo efectivo,<br />

IRPF devengado y recaudación de caja del IRPF.<br />

Pese a la ligera recuperación de las rentas brutas de<br />

los hogares en 2011, su nivel siguió situado un 3,3%<br />

por debajo del máximo alcanzado en 2008. La razón<br />

principal para esta significativa regresión en las<br />

rentas de los hogares se encuentra en la caída del<br />

empleo.<br />

En la evolución del tipo efectivo se observa cómo en<br />

los cuatro años transcurridos desde el inicio de la<br />

crisis económica se han llevado a cabo dos tipos<br />

distintos de política fiscal. Inicialmente, en 2008 y<br />

2009, se llevaron a cabo políticas de estímulo fiscal,<br />

que, en el caso del IRPF generaron una caída<br />

acumulada del tipo efectivo del impuesto del 9,7%.<br />

Posteriormente, sobre todo en 2010, pero también<br />

en 2011, se comenzó con la política de consolidación<br />

fiscal, que ha devuelto el tipo efectivo al mismo nivel<br />

que tenía en 2007.<br />

La evolución del impuesto devengado muestra el<br />

diferente efecto de la política fiscal en cada uno de<br />

los dos bienios transcurridos de la crisis económica.<br />

Los aumentos de 2010 y 2011 en la recaudación<br />

devengada, explicados por las subidas impositivas,<br />

apenas permitieron recuperar el nivel de la<br />

recaudación previo a la crisis. Y es que, como ya se<br />

ha comentado, el tipo efectivo era casi idéntico, y<br />

este gravaba un volumen de rentas que en 2011 fue<br />

muy similar también al de 2007. Pese a que los<br />

ajustes del paso a caja tienen su importancia relativa<br />

en algunos años, la recaudación en términos de caja<br />

refleja una evolución parecida a la devengada, con<br />

una recuperación en 2010 y 2011, tras la caída de<br />

los dos años previos.<br />

La Participación de las AATT (CCAA y CCLL) en<br />

el IRPF alcanzó los 36.259 millones (+31,1%).<br />

El fuerte aumento es consecuencia de la aplicación<br />

del nuevo sistema de financiación autonómica, que<br />

en el caso del IRPF supuso que el porcentaje de<br />

cálculo de las entregas a cuenta pasase del 33 al<br />

50%.<br />

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 25