PsNDe4

PsNDe4

PsNDe4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

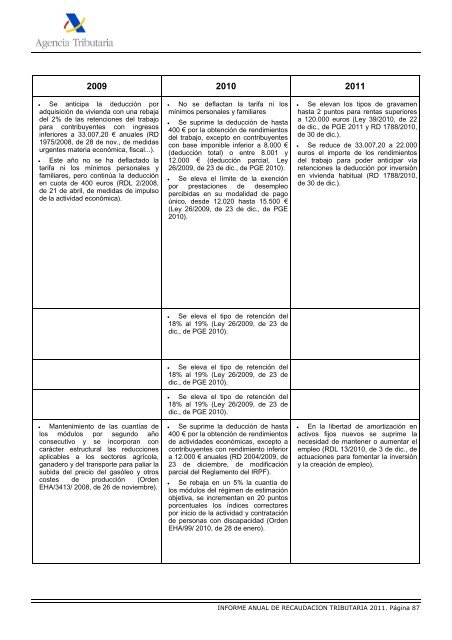

2009 2010 2011<br />

• Se anticipa la deducción por<br />

adquisición de vivienda con una rebaja<br />

del 2% de las retenciones del trabajo<br />

para contribuyentes con ingresos<br />

inferiores a 33.007,20 € anuales (RD<br />

1975/2008, de 28 de nov., de medidas<br />

urgentes materia económica, fiscal...).<br />

• Este año no se ha deflactado la<br />

tarifa ni los mínimos personales y<br />

familiares, pero continúa la deducción<br />

en cuota de 400 euros (RDL 2/2008,<br />

de 21 de abril, de medidas de impulso<br />

de la actividad económica).<br />

• Mantenimiento de las cuantías de<br />

los módulos por segundo año<br />

consecutivo y se incorporan con<br />

carácter estructural las reducciones<br />

aplicables a los sectores agrícola,<br />

ganadero y del transporte para paliar la<br />

subida del precio del gasóleo y otros<br />

costes de producción (Orden<br />

EHA/3413/ 2008, de 26 de noviembre).<br />

• No se deflactan la tarifa ni los<br />

mínimos personales y familiares<br />

• Se suprime la deducción de hasta<br />

400 € por la obtención de rendimientos<br />

del trabajo, excepto en contribuyentes<br />

con base imponible inferior a 8.000 €<br />

(deducción total) o entre 8.001 y<br />

12.000 € (deducción parcial, Ley<br />

26/2009, de 23 de dic., de PGE 2010).<br />

• Se eleva el límite de la exención<br />

por prestaciones de desempleo<br />

percibidas en su modalidad de pago<br />

único, desde 12.020 hasta 15.500 €<br />

(Ley 26/2009, de 23 de dic., de PGE<br />

2010).<br />

• Se eleva el tipo de retención del<br />

18% al 19% (Ley 26/2009, de 23 de<br />

dic., de PGE 2010).<br />

• Se eleva el tipo de retención del<br />

18% al 19% (Ley 26/2009, de 23 de<br />

dic., de PGE 2010).<br />

• Se eleva el tipo de retención del<br />

18% al 19% (Ley 26/2009, de 23 de<br />

dic., de PGE 2010).<br />

• Se suprime la deducción de hasta<br />

400 € por la obtención de rendimientos<br />

de actividades económicas, excepto a<br />

contribuyentes con rendimiento inferior<br />

a 12.000 € anuales (RD 2004/2009, de<br />

23 de diciembre, de modificación<br />

parcial del Reglamento del IRPF).<br />

• Se rebaja en un 5% la cuantía de<br />

los módulos del régimen de estimación<br />

objetiva, se incrementan en 20 puntos<br />

porcentuales los índices correctores<br />

por inicio de la actividad y contratación<br />

de personas con discapacidad (Orden<br />

EHA/99/ 2010, de 28 de enero).<br />

• Se elevan los tipos de gravamen<br />

hasta 2 puntos para rentas superiores<br />

a 120.000 euros (Ley 39/2010, de 22<br />

de dic., de PGE 2011 y RD 1788/2010,<br />

de 30 de dic.).<br />

• Se reduce de 33.007,20 a 22.000<br />

euros el importe de los rendimientos<br />

del trabajo para poder anticipar vía<br />

retenciones la deducción por inversión<br />

en vivienda habitual (RD 1788/2010,<br />

de 30 de dic.).<br />

• En la libertad de amortización en<br />

activos fijos nuevos se suprime la<br />

necesidad de mantener o aumentar el<br />

empleo (RDL 13/2010, de 3 de dic., de<br />

actuaciones para fomentar la inversión<br />

y la creación de empleo).<br />

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 87