You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

• Syarikat kerajaan dikehendaki membayar dividen sekurang-kurangnya 10%<br />

setahun sebagai pulangan modal kepada kerajaan sebagai pemegang saham.<br />

Sekiranya keuntungan tahun semasa melebihi jangkaan, peratusan dividen<br />

kepada pemegang saham perlu ditingkatkan tanpa menjejaskan kedudukan<br />

kewangan syarikat.<br />

Semakan <strong>Audit</strong> mendapati perkara berikut:<br />

• Cadangan bayaran dividen dikemukakan dan diluluskan dalam Mesyuarat Agung<br />

Tahunan PDCP yang dipengerusikan oleh pengerusi Lembaga Pengarah PDCP<br />

yang juga Pengurus Besar PDC.<br />

• Pada bulan Mei 2007, Mesyuarat Agung Tahunan PDCP meluluskan kadar<br />

bayaran dividen adalah sebanyak 0.05% ke atas setiap saham bagi tahun<br />

berakhir 31 Disember 2007. Manakala kadar dividen bagi tahun berakhir 31<br />

Disember 2008 adalah sebanyak 1.9%.<br />

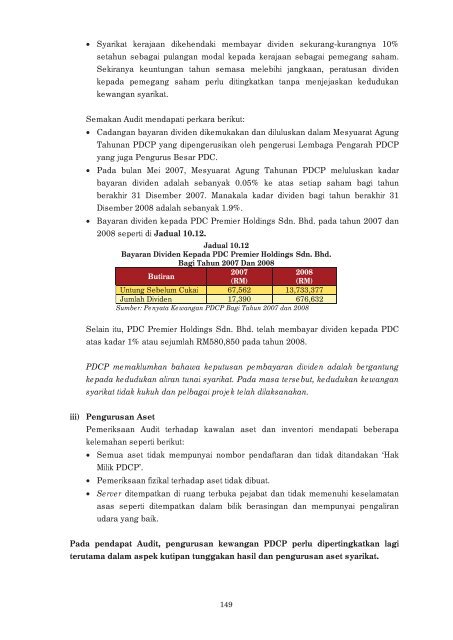

• Bayaran dividen kepada PDC Premier Holdings Sdn. Bhd. pada tahun 2007 dan<br />

2008 seperti di Jadual 10.12.<br />

Jadual 10.12<br />

Bayaran Dividen Kepada PDC Premier Holdings Sdn. Bhd.<br />

Bagi Tahun 2007 Dan 2008<br />

2007<br />

2008<br />

Butiran<br />

(RM)<br />

(RM)<br />

Untung Sebelum Cukai 67,562 13,733,377<br />

Jumlah Dividen 17,390 676,632<br />

Sumber: Penyata Kewangan PDCP Bagi Tahun 2007 dan 2008<br />

Selain itu, PDC Premier Holdings Sdn. Bhd. telah membayar dividen kepada PDC<br />

atas kadar 1% atau sejumlah RM580,850 pada tahun 2008.<br />

PDCP memaklumkan bahawa keputusan pembayaran dividen adalah bergantung<br />

kepada kedudukan aliran tunai syarikat. Pada masa tersebut, kedudukan kewangan<br />

syarikat tidak kukuh dan pelbagai projek telah dilaksanakan.<br />

iii) Pengurusan Aset<br />

Pemeriksaan <strong>Audit</strong> terhadap kawalan aset dan inventori mendapati beberapa<br />

kelemahan seperti berikut:<br />

• Semua aset tidak mempunyai nombor pendaftaran dan tidak ditandakan ‘Hak<br />

Milik PDCP’.<br />

• Pemeriksaan fizikal terhadap aset tidak dibuat.<br />

• Server ditempatkan di ruang terbuka pejabat dan tidak memenuhi keselamatan<br />

asas seperti ditempatkan dalam bilik berasingan dan mempunyai pengaliran<br />

udara yang baik.<br />

Pada pendapat <strong>Audit</strong>, pengurusan kewangan PDCP perlu dipertingkatkan lagi<br />

terutama dalam aspek kutipan tunggakan hasil dan pengurusan aset syarikat.<br />

149