Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

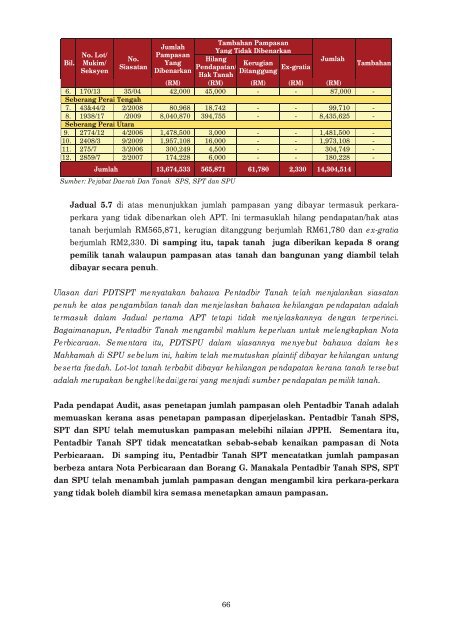

Bil.<br />

No. Lot/<br />

Mukim/<br />

Seksyen<br />

No.<br />

Siasatan<br />

Jumlah<br />

Pampasan<br />

Yang<br />

Dibenarkan<br />

Tambahan Pampasan<br />

Yang Tidak Dibenarkan<br />

Hilang<br />

Pendapatan/<br />

Hak Tanah<br />

Kerugian<br />

Ditanggung Ex-gratia<br />

Jumlah<br />

Tambahan<br />

(RM) (RM) (RM) (RM) (RM)<br />

6. 170/13 35/04 42,000 45,000 - - 87,000 -<br />

Seberang Perai Tengah<br />

7. 43&44/2 2/2008 80,968 18,742 - - 99,710 -<br />

8. 1938/17 /2009 8,040,870 394,755 - - 8,435,625 -<br />

Seberang Perai Utara<br />

9. 2774/12 4/2006 1,478,500 3,000 - - 1,481,500 -<br />

10. 2408/3 9/2009 1,957,108 16,000 - - 1,973,108 -<br />

11. 275/7 3/2006 300,249 4,500 - - 304,749 -<br />

12. 2859/7 2/2007 174,228 6,000 - - 180,228 -<br />

Jumlah 13,674,533 565,871 61,780 2,330 14,304,514<br />

Sumber: Pejabat Daerah Dan Tanah SPS, SPT dan SPU<br />

Jadual 5.7 di atas menunjukkan jumlah pampasan yang dibayar termasuk perkaraperkara<br />

yang tidak dibenarkan oleh APT. Ini termasuklah hilang pendapatan/hak atas<br />

tanah berjumlah RM565,871, kerugian ditanggung berjumlah RM61,780 dan ex-gratia<br />

berjumlah RM2,330. Di samping itu, tapak tanah juga diberikan kepada 8 orang<br />

pemilik tanah walaupun pampasan atas tanah dan bangunan yang diambil telah<br />

dibayar secara penuh.<br />

Ulasan dari PDTSPT menyatakan bahawa Pentadbir Tanah telah menjalankan siasatan<br />

penuh ke atas pengambilan tanah dan menjelaskan bahawa kehilangan pendapatan adalah<br />

termasuk dalam Jadual pertama APT tetapi tidak menjelaskannya dengan terperinci.<br />

Bagaimanapun, Pentadbir Tanah mengambil maklum keperluan untuk melengkapkan Nota<br />

Perbicaraan. Sementara itu, PDTSPU dalam ulasannya menyebut bahawa dalam kes<br />

Mahkamah di SPU sebelum ini, hakim telah memutuskan plaintif dibayar kehilangan untung<br />

beserta faedah. Lot-lot tanah terbabit dibayar kehilangan pendapatan kerana tanah tersebut<br />

adalah merupakan bengkel/kedai/gerai yang menjadi sumber pendapatan pemilik tanah.<br />

Pada pendapat <strong>Audit</strong>, asas penetapan jumlah pampasan oleh Pentadbir Tanah adalah<br />

memuaskan kerana asas penetapan pampasan diperjelaskan. Pentadbir Tanah SPS,<br />

SPT dan SPU telah memutuskan pampasan melebihi nilaian JPPH. Sementara itu,<br />

Pentadbir Tanah SPT tidak mencatatkan sebab-sebab kenaikan pampasan di Nota<br />

Perbicaraan. Di samping itu, Pentadbir Tanah SPT mencatatkan jumlah pampasan<br />

berbeza antara Nota Perbicaraan dan Borang G. Manakala Pentadbir Tanah SPS, SPT<br />

dan SPU telah menambah jumlah pampasan dengan mengambil kira perkara-perkara<br />

yang tidak boleh diambil kira semasa menetapkan amaun pampasan.<br />

66