Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Jadual 5.5 di atas menunjukkan Pentadbir Tanah SPT tidak menandatangani dan<br />

mencatatkan tarikh keputusan dibuat dalam Nota Perbicaraan sedangkan jumlah<br />

pampasan yang diputuskan adalah besar iaitu RM7.65 juta.<br />

Maklum balas yang diterima dari PDTSPT menyatakan bahawa dasar kenaikan pampasan<br />

berbanding nilaian penilai oleh Pentadbir Tanah telah dirujuk kepada nilaian JPPH dan<br />

penilai swasta melalui kaedah perbandingan. Justeru itu, walaupun tiada catatan terperinci<br />

dalam Nota Perbicaraan, Pentadbir Tanah bersetuju dengan kedua-dua laporan penilaian<br />

tersebut dan menetapkan jumlah yang patut dibayar.<br />

c) Pampasan Yang Dicatat Di Borang G Tidak Selaras Dengan Nota Perbicaraan<br />

Semasa menjalankan perbicaraan pada tarikh dan masa yang ditetapkan, Pentadbir<br />

Tanah perlu mencatatkan di Nota Perbicaraan perkara-perkara yang dibangkitkan oleh<br />

pemilik tanah dan pihak yang berkepentingan. Nota Perbicaraan hendaklah lengkap,<br />

jelas dan memperincikan sebab-sebab sesuatu keputusan mengenai jumlah pampasan<br />

itu dicapai. Nota Perbicaraan perlulah merekodkan semua komponen pampasan yang<br />

hendak dibayar. Ini bagi membantu Pentadbir Tanah membuat keputusan yang betul<br />

dan selaras dengan kehendak APT.<br />

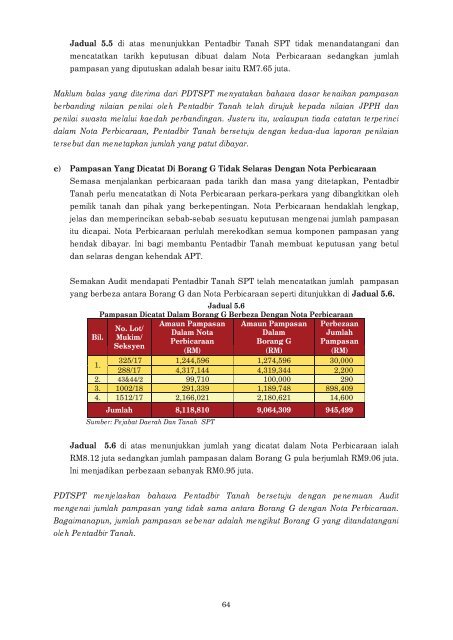

Semakan <strong>Audit</strong> mendapati Pentadbir Tanah SPT telah mencatatkan jumlah pampasan<br />

yang berbeza antara Borang G dan Nota Perbicaraan seperti ditunjukkan di Jadual 5.6.<br />

Jadual 5.6<br />

Pampasan Dicatat Dalam Borang G Berbeza Dengan Nota Perbicaraan<br />

Bil.<br />

Amaun Pampasan Amaun Pampasan Perbezaan<br />

No. Lot/<br />

Dalam Nota<br />

Dalam<br />

Jumlah<br />

Mukim/<br />

Perbicaraan<br />

Borang G Pampasan<br />

Seksyen<br />

(RM) (RM) (RM)<br />

1.<br />

325/17 1,244,596 1,274,596 30,000<br />

288/17 4,317,144 4,319,344 2,200<br />

2. 43&44/2 99,710 100,000 290<br />

3. 1002/18 291,339 1,189,748 898,409<br />

4. 1512/17 2,166,021 2,180,621 14,600<br />

Jumlah 8,118,810 9,064,309 945,499<br />

Sumber: Pejabat Daerah Dan Tanah SPT<br />

Jadual 5.6 di atas menunjukkan jumlah yang dicatat dalam Nota Perbicaraan ialah<br />

RM8.12 juta sedangkan jumlah pampasan dalam Borang G pula berjumlah RM9.06 juta.<br />

Ini menjadikan perbezaan sebanyak RM0.95 juta.<br />

PDTSPT menjelaskan bahawa Pentadbir Tanah bersetuju dengan penemuan <strong>Audit</strong><br />

mengenai jumlah pampasan yang tidak sama antara Borang G dengan Nota Perbicaraan.<br />

Bagaimanapun, jumlah pampasan sebenar adalah mengikut Borang G yang ditandatangani<br />

oleh Pentadbir Tanah.<br />

64