Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Tržní riziko Strukturální knihy<br />

Devizová pozice je sledována denně v souladu s opatřením ČNB o kapitálové přiměřenosti bank zahrnující úvěrové<br />

a tržní riziko. V rámci Strukturální knihy Skupina řídí devizové riziko tak, aby dosáhla minimálních rizikových expozic.<br />

Aby toho mohlo být dosaženo, je devizová pozice Strukturální knihy měřena na denní bázi a následně zajištěna v rámci<br />

stanovených pravidel. K zajišťování devizové pozice Strukturální knihy Skupina používá standardních měnových<br />

instrumentů mezibankovního trhu, jako jsou měnové spoty a forwardy. V rámci regulatorních požadavků je měsíčně<br />

reportován ČNB Výkaz o devizové a korunové pozici Skupiny.<br />

Riziko úrokové sazby je ve Strukturální knize sledováno a měřeno pomocí statické gapové analýzy, senzitivity úrokového<br />

příjmu na paralelní posun výnosové křivky a ukazatele Earnings at Risk (EaR) na čistý úrokový příjem. Ukazatele jsou<br />

sledovány odděleně za CZK, USD, EUR a za sumu ostatních cizích měn. Ukazatel EaR udává, o kolik se může maximálně<br />

odchýlit plánovaný čistý úrokový příjem v horizontu jednoho roku z titulu pohybu úrokových sazeb na hladině<br />

spolehlivosti 99 % oproti výchozí hodnotě. EaR je stanoven na principu stochastické simulace náhodných scénářů<br />

vývoje úrokových sazeb a pro každý scénář je stanovena změna úrokového příjmu vzhledem k výchozímu stavu. Výpočet<br />

ukazatele EaR na čistý úrokový příjem představuje stress-testing postup pro úrokové riziko v rámci Strukturální knihy.<br />

K zajišťování úrokového rizika Strukturální knihy Skupina používá jak standardní derivativní instrumenty<br />

mezibankovního trhu, jako jsou FRA a úrokové swapy, tak vhodné investice do cenných papírů nebo vhodnou volbu<br />

úrokových parametrů dalších částí bilance aktiv a pasiv.<br />

(c) Finanční deriváty<br />

Skupina vytvořila systém limitů tržních rizik a limitů na protistrany, který slouží k zamezení vzniku nepřiměřených otevřených<br />

pozic z důvodu pohybu tržních cen a nepřiměřených úvěrových expozic za jednotlivými klienty. Skupina sleduje na denní<br />

bázi dodržování všech limitů a v případě jejich překročení přijímá opatření směřující ke snížení rizikové expozice.<br />

V následujících tabulkách jsou uvedeny nominální a reálné hodnoty derivátů v členění na deriváty k obchodování<br />

a zajišťovací (viz také bod 3 Přílohy).<br />

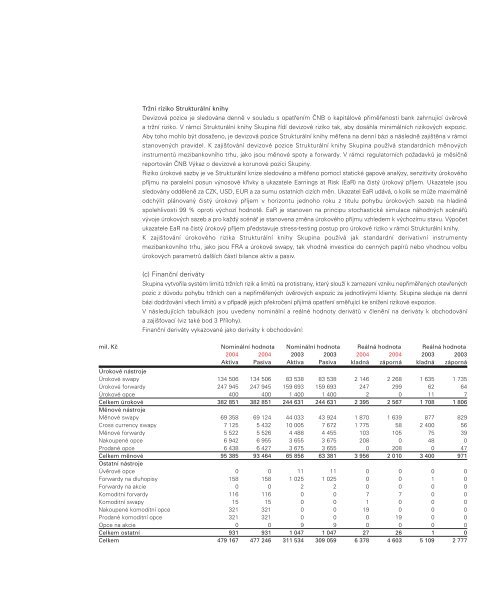

Finanční deriváty vykazované jako deriváty k obchodování:<br />

mil. Kč Nominální hodnota Nominální hodnota Reálná hodnota Reálná hodnota<br />

<strong>2004</strong> <strong>2004</strong> 2003 2003 <strong>2004</strong> <strong>2004</strong> 2003 2003<br />

Aktiva Pasiva Aktiva Pasiva kladná záporná kladná záporná<br />

Úrokové nástroje<br />

Úrokové swapy 134 506 134 506 83 538 83 538 2 146 2 268 1 635 1 735<br />

Úrokové forwardy 247 945 247 945 159 693 159 693 247 299 62 64<br />

Úrokové opce 400 400 1 400 1 400 2 0 11 7<br />

Celkem úrokové 382 851 382 851 244 631 244 631 2 395 2 567 1 708 1 806<br />

Měnové nástroje<br />

Měnové swapy 69 358 69 124 44 033 43 924 1 870 1 639 877 829<br />

Cross currency swapy 7 125 5 432 10 005 7 672 1 775 58 2 400 56<br />

Měnové forwardy 5 522 5 526 4 488 4 455 103 105 75 39<br />

Nakoupené opce 6 942 6 955 3 655 3 675 208 0 48 0<br />

Prodané opce 6 438 6 427 3 675 3 655 0 208 0 47<br />

Celkem měnové 95 385 93 464 65 856 63 381 3 956 2 010 3 400 971<br />

Ostatní nástroje<br />

Úvěrové opce 0 0 11 11 0 0 0 0<br />

Forwardy na dluhopisy 158 158 1 025 1 025 0 0 1 0<br />

Forwardy na akcie 0 0 2 2 0 0 0 0<br />

Komoditní forvardy 116 116 0 0 7 7 0 0<br />

Komoditní swapy 15 15 0 0 1 0 0 0<br />

Nakoupené komoditní opce 321 321 0 0 19 0 0 0<br />

Prodané komoditní opce 321 321 0 0 0 19 0 0<br />

Opce na akcie 0 0 9 9 0 0 0 0<br />

Celkem ostatní 931 931 1 047 1 047 27 26 1 0<br />

Celkem 479 167 477 246 311 534 309 059 6 378 4 603 5 109 2 777