Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Zukünftige Ausgestaltung<br />

Grundsätzliches Spen<strong>de</strong>nverhalten<br />

Orig<strong>in</strong>äre Aufgabe <strong>de</strong>s Controll<strong>in</strong>gs ist sicherlich<br />

nicht die grundsätzliche Festlegung <strong>de</strong>s<br />

Spen<strong>de</strong>nverhaltens <strong>de</strong>s Unternehmens. Spen<strong>de</strong>n<br />

soll sich aber im E<strong>in</strong>klang mit <strong>de</strong>m Unternehmensleitbild<br />

verstehen. Wird die soziale<br />

Verantwortung <strong>de</strong>s Unternehmens stark betont,<br />

stellt sich die Frage, ob Spen<strong>de</strong>n nicht e<strong>in</strong><br />

Ausdruck dieses Leitbil<strong>de</strong>s se<strong>in</strong> sollen. Wird<br />

dagegen die Kostenführerschaft als primäres<br />

Ziel betont, passen hohe Spen<strong>de</strong>n schlecht <strong>in</strong><br />

das Gesamtbild, <strong>in</strong>sbeson<strong><strong>de</strong>r</strong>e, wenn die Mitarbeiter<br />

ständig zum Lohnverzicht angehalten<br />

und übertarifliche Leistungen gekürzt wer<strong>de</strong>n.<br />

Interne Aufteilung<br />

Spen<strong>de</strong>n erfolgen freiwillig, um Gutes zu tun.<br />

Entsprechend mögen Spen<strong>de</strong>n zur Vorteilsgew<strong>in</strong>nung<br />

für das Unternehmen als solche <strong>de</strong>f<strong>in</strong>iert<br />

wer<strong>de</strong>n. Spen<strong>de</strong>n im eigentlichen S<strong>in</strong>n<br />

sollten allerd<strong>in</strong>gs e<strong>in</strong>en „selbstlosen” Charakter<br />

haben, seien sie <strong>in</strong>ten o<strong><strong>de</strong>r</strong> extern gerechtfertigt.<br />

E<strong>in</strong>e Aufteilung nach entsprechen<strong>de</strong>n<br />

Grün<strong>de</strong>n schafft hier die erfor<strong><strong>de</strong>r</strong>liche Transparenz<br />

im Unternehmen.<br />

Höhe <strong><strong>de</strong>r</strong> Spen<strong>de</strong>n bestimmen<br />

Erfolgen Spen<strong>de</strong>n aus altruistischen Motiven,<br />

sollten sie <strong>in</strong> bestimmten Relationen zum<br />

Unternehmensergebnis stehen. So wer<strong>de</strong>n<br />

bei stark schwanken<strong>de</strong>n Gew<strong>in</strong>nen eher E<strong>in</strong>zelspen<strong>de</strong>n<br />

fokussiert, während relativ konstante<br />

Ergebnisse langfristige Strategien ermöglichen.<br />

Da exakte Prognosen nicht möglich<br />

s<strong>in</strong>d, sollten entsprechen<strong>de</strong> Vere<strong>in</strong>barungen<br />

mit Spen<strong>de</strong>nempfängern auf möglicherweise<br />

b<strong>in</strong><strong>de</strong>n<strong>de</strong> Verpflichtungen h<strong>in</strong> untersucht wer<strong>de</strong>n.<br />

Hierbei s<strong>in</strong>d auch mündliche Zusagen zu<br />

beachten.<br />

In je<strong>de</strong>m Fall gilt die Verantwortung aber<br />

erst <strong>de</strong>m Unternehmen. F<strong>in</strong>anzielle Mittel,<br />

welche zur Zukunftssicherung benötigt wer<strong>de</strong>n,<br />

dürfen nicht <strong>in</strong> <strong>de</strong>n „Spen<strong>de</strong>npool” wan<strong><strong>de</strong>r</strong>n.<br />

Die zunehmend schwanken<strong>de</strong> Geschäftsent-<br />

wicklung kann auch bei sche<strong>in</strong>bar stabilen Geschäftsmo<strong>de</strong>llen<br />

zu unerwarteten E<strong>in</strong>brüchen<br />

führen. Deshalb gilt es, bei allem Willen zu<br />

langfristig stabilem Verhalten, je<strong>de</strong>s Versprechen<br />

unter <strong>de</strong>n Vorbehalt <strong><strong>de</strong>r</strong> Unternehmensentwicklung<br />

zu stellen.<br />

Trennung von privaten und unternehmerischen<br />

Spen<strong>de</strong>n<br />

Wie aufgeführt ist die steuerliche Abzugsfähigkeit<br />

beim e<strong>in</strong>zelnen Unternehmens<strong>in</strong>haber gesetzlich<br />

geregelt. Hier liegen somit ke<strong>in</strong>e Präferenzen<br />

für die Ausgestaltung vor. Legt das<br />

Spen<strong>de</strong>verhalten dagegen eher private Veranlassung<br />

als Motivation nahe, reagieren<br />

Mitarbeiter oft verärgert und teilen diesen<br />

Ärger im ungünstigsten Fall externen Ansprechpartnern<br />

mit.<br />

Erfolgt bspw. e<strong>in</strong>e <strong>in</strong>tensiveSpen<strong>de</strong>ntätigkeit<br />

am Zeitwohnsitz,<br />

wird meist zu<br />

Recht e<strong>in</strong> privater Bezug<br />

vermutet. Rasch<br />

erfolgt e<strong>in</strong> Vergleich<br />

von Ausgaben im Unternehmen<br />

und <strong>de</strong>n<br />

entsprechen<strong>de</strong>n<br />

Spen<strong>de</strong>n, wie ungerecht<br />

dieser auch se<strong>in</strong> mag.<br />

Nach Prüfung <strong><strong>de</strong>r</strong> Motive ist <strong>de</strong>shalb e<strong>in</strong>e Aufteilung<br />

s<strong>in</strong>nvoll. Haben Personen aus <strong>de</strong>m<br />

Brauereiumfeld, <strong>in</strong>sbeson<strong><strong>de</strong>r</strong>e nahe Verwandte,<br />

unverän<strong><strong>de</strong>r</strong>tes Interesse an e<strong>in</strong>er Fortführung,<br />

sollte diese eigenverantwortlich wahrgenommen<br />

wer<strong>de</strong>n. Kommt es zu e<strong>in</strong>er Beendigung<br />

<strong><strong>de</strong>r</strong> Spen<strong>de</strong>n, s<strong>in</strong>d die Empfängern fairerweise<br />

frühzeitig zu <strong>in</strong>formieren. Evtl. kann auch e<strong>in</strong><br />

Auslaufen über e<strong>in</strong>en gewissen Zeitraum<br />

vere<strong>in</strong>bart wer<strong>de</strong>n.<br />

Kompatibilität von Unternehmensdarstellung<br />

und Spen<strong>de</strong>nempfänger<br />

Weiterh<strong>in</strong> wer<strong>de</strong>n auch die konkreten Spen<strong>de</strong>nempfänger<br />

auf Kompatibilität mit <strong>de</strong>m Leitbild<br />

überprüft. Wird die ökologische Verantwortung<br />

betont, sollten Spen<strong>de</strong>n für <strong>de</strong>n Motorsport<br />

besser privat erfolgen. Stellen ältere,<br />

wertkonservative Menschen die wichtigste<br />

Kun<strong>de</strong>ngruppe dar, eignet sich als geför<strong><strong>de</strong>r</strong>te<br />

Sportart Fußball besser als Lacrosse. Dass bei<br />

Produkten, die gewissen Beschränkungen unterliegen,<br />

ohneh<strong>in</strong> freiwillige Restriktionen bestehen,<br />

ist evi<strong>de</strong>nt, wobei sich diese eher auf<br />

die Auswirkungen als das eigentliche Spen<strong>de</strong>nverhalten<br />

beziehen; d. h. Spen<strong>de</strong>n für die Jugendabteilung<br />

<strong>de</strong>s Tischtennis Vere<strong>in</strong>s wer<strong>de</strong>n<br />

akzeptiert, Trikotwerbung dagegen zunehmend<br />

kritisch gesehen.<br />

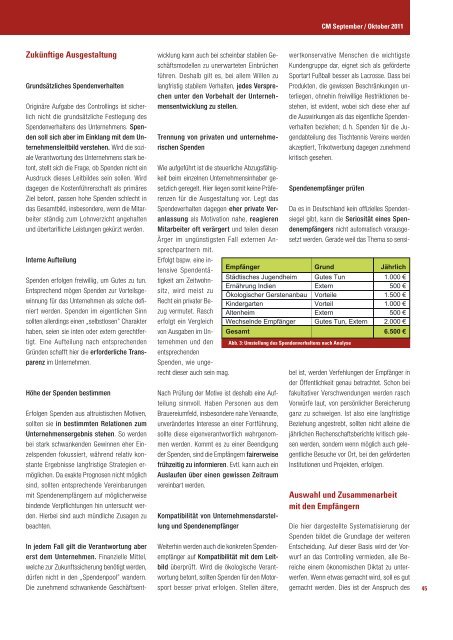

Spen<strong>de</strong>nempfänger prüfen<br />

Da es <strong>in</strong> Deutschland ke<strong>in</strong> offizielles Spen<strong>de</strong>nsiegel<br />

gibt, kann die Seriosität e<strong>in</strong>es Spen<strong>de</strong>nempfängers<br />

nicht automatisch vorausgesetzt<br />

wer<strong>de</strong>n. Gera<strong>de</strong> weil das Thema so sensi-<br />

Abb. 3: Umstellung <strong>de</strong>s Spen<strong>de</strong>nverhaltens nach Analyse<br />

CM September / Oktober 2011<br />

bel ist, wer<strong>de</strong>n Verfehlungen <strong><strong>de</strong>r</strong> Empfänger <strong>in</strong><br />

<strong><strong>de</strong>r</strong> Öffentlichkeit genau betrachtet. Schon bei<br />

fakultativer Verschwendungen wer<strong>de</strong>n rasch<br />

Vorwürfe laut, von persönlicher Bereicherung<br />

ganz zu schweigen. Ist also e<strong>in</strong>e langfristige<br />

Beziehung angestrebt, sollten nicht alle<strong>in</strong>e die<br />

jährlichen Rechenschaftsberichte kritisch gelesen<br />

wer<strong>de</strong>n, son<strong><strong>de</strong>r</strong>n wenn möglich auch gelegentliche<br />

Besuche vor Ort, bei <strong>de</strong>n geför<strong><strong>de</strong>r</strong>ten<br />

Institutionen und Projekten, erfolgen.<br />

Auswahl und Zusammenarbeit<br />

mit <strong>de</strong>n Empfängern<br />

Die hier dargestellte Systematisierung <strong><strong>de</strong>r</strong><br />

Spen<strong>de</strong>n bil<strong>de</strong>t die Grundlage <strong><strong>de</strong>r</strong> weiteren<br />

Entscheidung. Auf dieser Basis wird <strong><strong>de</strong>r</strong> Vorwurf<br />

an das Controll<strong>in</strong>g vermie<strong>de</strong>n, alle Bereiche<br />

e<strong>in</strong>em ökonomischen Diktat zu unterwerfen.<br />

Wenn etwas gemacht wird, soll es gut<br />

gemacht wer<strong>de</strong>n. Dies ist <strong><strong>de</strong>r</strong> Anspruch <strong>de</strong>s<br />

45