Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

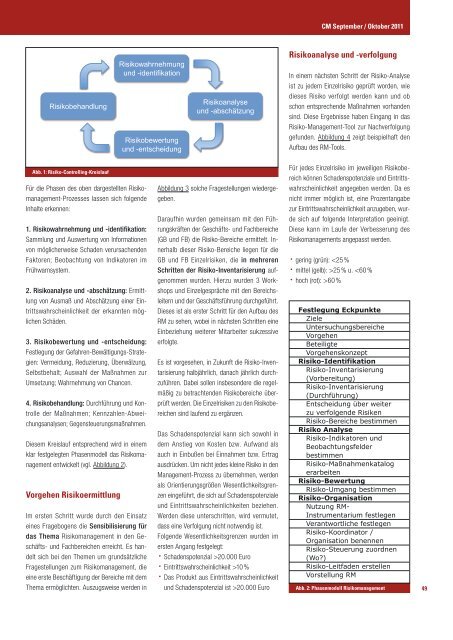

Abb. 1: Risiko-Controll<strong>in</strong>g-Kreislauf<br />

Für die Phasen <strong>de</strong>s oben dargestellten Risikomanagement-Prozesses<br />

lassen sich folgen<strong>de</strong><br />

Inhalte erkennen:<br />

1. Risikowahrnehmung und -i<strong>de</strong>ntifikation:<br />

Sammlung und Auswertung von Informationen<br />

von möglicherweise Scha<strong>de</strong>n verursachen<strong>de</strong>n<br />

Faktoren; Beobachtung von Indikatoren im<br />

Frühwarnsystem.<br />

2. Risikoanalyse und -abschätzung: Ermittlung<br />

von Ausmaß und Abschätzung e<strong>in</strong>er E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit<br />

<strong><strong>de</strong>r</strong> erkannten möglichen<br />

Schä<strong>de</strong>n.<br />

3. Risikobewertung und -entscheidung:<br />

Festlegung <strong><strong>de</strong>r</strong> Gefahren-Bewältigungs-Strategien:<br />

Vermeidung, Reduzierung, Überwälzung,<br />

Selbstbehalt; Auswahl <strong><strong>de</strong>r</strong> Maßnahmen zur<br />

Umsetzung; Wahrnehmung von Chancen.<br />

4. Risikobehandlung: Durchführung und Kontrolle<br />

<strong><strong>de</strong>r</strong> Maßnahmen; Kennzahlen-Abweichungsanalysen;<br />

Gegensteuerungsmaßnahmen.<br />

Diesem Kreislauf entsprechend wird <strong>in</strong> e<strong>in</strong>em<br />

klar festgelegten Phasenmo<strong>de</strong>ll das Risikomanagement<br />

entwickelt (vgl. Abbildung 2).<br />

Vorgehen Risikoermittlung<br />

Im ersten Schritt wur<strong>de</strong> durch <strong>de</strong>n E<strong>in</strong>satz<br />

e<strong>in</strong>es Fragebogens die Sensibilisierung für<br />

das Thema Risikomanagement <strong>in</strong> <strong>de</strong>n Geschäfts-<br />

und Fachbereichen erreicht. Es han<strong>de</strong>lt<br />

sich bei <strong>de</strong>n Themen um grundsätzliche<br />

Fragestellungen zum Risikomanagement, die<br />

e<strong>in</strong>e erste Beschäftigung <strong><strong>de</strong>r</strong> Bereiche mit <strong>de</strong>m<br />

Thema ermöglichten. Auszugsweise wer<strong>de</strong>n <strong>in</strong><br />

Abbildung 3 solche Fragestellungen wie<strong><strong>de</strong>r</strong>gegeben.<br />

Daraufh<strong>in</strong> wur<strong>de</strong>n geme<strong>in</strong>sam mit <strong>de</strong>n Führungskräften<br />

<strong><strong>de</strong>r</strong> Geschäfts- und Fachbereiche<br />

(GB und FB) die Risiko-Bereiche ermittelt. Innerhalb<br />

dieser Risiko-Bereiche liegen für die<br />

GB und FB E<strong>in</strong>zelrisiken, die <strong>in</strong> mehreren<br />

Schritten <strong><strong>de</strong>r</strong> Risiko-Inventarisierung aufgenommen<br />

wur<strong>de</strong>n. Hierzu wur<strong>de</strong>n 3 Workshops<br />

und E<strong>in</strong>zelgespräche mit <strong>de</strong>n Bereichsleitern<br />

und <strong><strong>de</strong>r</strong> Geschäftsführung durchgeführt.<br />

Dieses ist als erster Schritt für <strong>de</strong>n Aufbau <strong>de</strong>s<br />

RM zu sehen, wobei <strong>in</strong> nächsten Schritten e<strong>in</strong>e<br />

E<strong>in</strong>beziehung weiterer Mitarbeiter sukzessive<br />

erfolgte.<br />

Es ist vorgesehen, <strong>in</strong> Zukunft die Risiko-Inventarisierung<br />

halbjährlich, danach jährlich durchzuführen.<br />

Dabei sollen <strong>in</strong>sbeson<strong><strong>de</strong>r</strong>e die regelmäßig<br />

zu betrachten<strong>de</strong>n Risikobereiche überprüft<br />

wer<strong>de</strong>n. Die E<strong>in</strong>zelrisiken zu <strong>de</strong>n Risikobereichen<br />

s<strong>in</strong>d laufend zu ergänzen.<br />

Das Scha<strong>de</strong>nspotenzial kann sich sowohl <strong>in</strong><br />

<strong>de</strong>m Anstieg von Kosten bzw. Aufwand als<br />

auch <strong>in</strong> E<strong>in</strong>bußen bei E<strong>in</strong>nahmen bzw. Ertrag<br />

ausdrücken. Um nicht je<strong>de</strong>s kle<strong>in</strong>e Risiko <strong>in</strong> <strong>de</strong>n<br />

Management-Prozess zu übernehmen, wer<strong>de</strong>n<br />

als Orientierungsgrößen Wesentlichkeitsgrenzen<br />

e<strong>in</strong>geführt, die sich auf Scha<strong>de</strong>nspotenziale<br />

und E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeiten beziehen.<br />

Wer<strong>de</strong>n diese unterschritten, wird vermutet,<br />

dass e<strong>in</strong>e Verfolgung nicht notwendig ist.<br />

Folgen<strong>de</strong> Wesentlichkeitsgrenzen wur<strong>de</strong>n im<br />

ersten Angang festgelegt:<br />

· Scha<strong>de</strong>nspotenzial >20.000 Euro<br />

· E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit >10 %<br />

· Das Produkt aus E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit<br />

und Scha<strong>de</strong>nspotenzial ist >20.000 Euro<br />

CM September / Oktober 2011<br />

Risikoanalyse und -verfolgung<br />

In e<strong>in</strong>em nächsten Schritt <strong><strong>de</strong>r</strong> Risiko-Analyse<br />

ist zu je<strong>de</strong>m E<strong>in</strong>zelrisiko geprüft wor<strong>de</strong>n, wie<br />

dieses Risiko verfolgt wer<strong>de</strong>n kann und ob<br />

schon entsprechen<strong>de</strong> Maßnahmen vorhan<strong>de</strong>n<br />

s<strong>in</strong>d. Diese Ergebnisse haben E<strong>in</strong>gang <strong>in</strong> das<br />

Risiko-Management-Tool zur Nachverfolgung<br />

gefun<strong>de</strong>n. Abbildung 4 zeigt beispielhaft <strong>de</strong>n<br />

Aufbau <strong>de</strong>s RM-Tools.<br />

Für je<strong>de</strong>s E<strong>in</strong>zelrisiko im jeweiligen Risikobereich<br />

können Scha<strong>de</strong>nspotenziale und E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit<br />

angegeben wer<strong>de</strong>n. Da es<br />

nicht immer möglich ist, e<strong>in</strong>e Prozent angabe<br />

zur E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit anzugeben, wur<strong>de</strong><br />

sich auf folgen<strong>de</strong> Interpretation gee<strong>in</strong>igt.<br />

Diese kann im Laufe <strong><strong>de</strong>r</strong> Verbesserung <strong>de</strong>s<br />

Risikomanagements angepasst wer<strong>de</strong>n.<br />

· ger<strong>in</strong>g (grün): 25 % u. 60 %<br />

Abb. 2: Phasenmo<strong>de</strong>ll Risikomanagement<br />

49