Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Abb. 1: Berechnung <strong>Susta<strong>in</strong>able</strong> <strong>Value</strong> an e<strong>in</strong>em Indikator – Quelle: In Anlehnung an Figge (2009) S. 28f<br />

sich <strong>in</strong>ternational als Standard zunehmend<br />

durchsetzen. 5 Bei <strong><strong>de</strong>r</strong> Ertragsgröße wird vom<br />

Entwickler die Bruttowertschöpfung 6 herangezogen.<br />

Alternativ hierzu s<strong>in</strong>d auch e<strong>in</strong>heitliche<br />

Größen wie EBITDA / EBIT geeignet. Diese Ertragsgröße<br />

ist nicht fix <strong>de</strong>f<strong>in</strong>iert muss aber mit<br />

<strong><strong>de</strong>r</strong> entsprechen<strong>de</strong>n Benchmark vere<strong>in</strong>bar se<strong>in</strong>.<br />

Abschließend muss <strong><strong>de</strong>r</strong> Zeitraum für die Bewertung<br />

fixiert wer<strong>de</strong>n.<br />

E<strong>in</strong>e Untersuchung <strong><strong>de</strong>r</strong> Nachhaltigkeitsleistung<br />

<strong>de</strong>utscher Unternehmen mit <strong>de</strong>m <strong>Susta<strong>in</strong>able</strong><br />

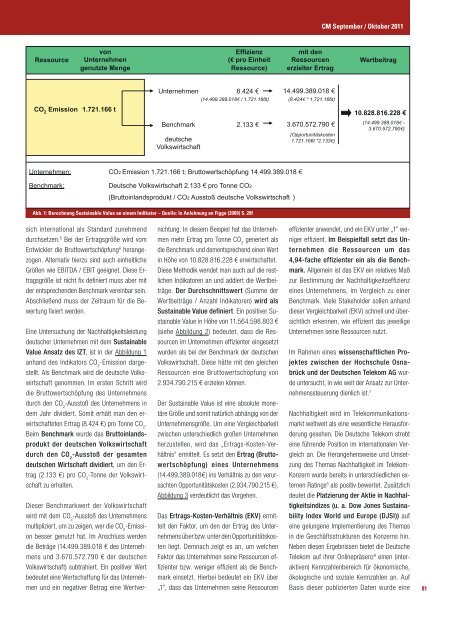

<strong>Value</strong> Ansatz <strong>de</strong>s IZT, ist <strong>in</strong> <strong><strong>de</strong>r</strong> Abbildung 1<br />

anhand <strong>de</strong>s Indikators CO 2 -Emission dargestellt.<br />

Als Benchmark wird die <strong>de</strong>utsche Volkswirtschaft<br />

genommen. Im ersten Schritt wird<br />

die Bruttowertschöpfung <strong>de</strong>s Unternehmens<br />

durch <strong>de</strong>n CO 2 -Ausstoß <strong>de</strong>s Unternehmens <strong>in</strong><br />

<strong>de</strong>m Jahr dividiert. Somit erhält man <strong>de</strong>n erwirtschafteten<br />

Ertrag (8.424 €) pro Tonne CO 2 .<br />

Beim Benchmark wur<strong>de</strong> das Brutto<strong>in</strong>landsprodukt<br />

<strong><strong>de</strong>r</strong> <strong>de</strong>utschen Volkswirtschaft<br />

durch <strong>de</strong>n CO 2 -Ausstoß <strong><strong>de</strong>r</strong> gesamten<br />

<strong>de</strong>utschen Wirtschaft dividiert, um <strong>de</strong>n Ertrag<br />

(2.133 €) pro CO 2 -Tonne <strong><strong>de</strong>r</strong> Volkswirtschaft<br />

zu erhalten.<br />

Dieser Benchmarkwert <strong><strong>de</strong>r</strong> Volkswirtschaft<br />

wird mit <strong>de</strong>m CO 2 -Ausstoß <strong>de</strong>s Unternehmens<br />

multipliziert, um zu zeigen, wer die CO 2 -Emission<br />

besser genutzt hat. Im Anschluss wer<strong>de</strong>n<br />

die Beträge (14.499.389.018 € <strong>de</strong>s Unternehmens<br />

und 3.670.572.790 € <strong><strong>de</strong>r</strong> <strong>de</strong>utschen<br />

Volkswirtschaft) subtrahiert. E<strong>in</strong> positiver Wert<br />

be<strong>de</strong>utet e<strong>in</strong>e Wertschaffung für das Unternehmen<br />

und e<strong>in</strong> negativer Betrag e<strong>in</strong>e Wertver-<br />

nichtung. In diesem Beispiel hat das Unternehmen<br />

mehr Ertrag pro Tonne CO 2 generiert als<br />

die Benchmark und <strong>de</strong>mentsprechend e<strong>in</strong>en Wert<br />

<strong>in</strong> Höhe von 10.828.816.228 € erwirtschaftet.<br />

Diese Methodik wen<strong>de</strong>t man auch auf die restlichen<br />

Indikatoren an und addiert die Wertbeiträge.<br />

Der Durchschnittswert (Summe <strong><strong>de</strong>r</strong><br />

Wertbeiträge / Anzahl Indikatoren) wird als<br />

<strong>Susta<strong>in</strong>able</strong> <strong>Value</strong> <strong>de</strong>f<strong>in</strong>iert. E<strong>in</strong> positiver <strong>Susta<strong>in</strong>able</strong><br />

<strong>Value</strong> <strong>in</strong> Höhe von 11.564.598.803 €<br />

(siehe Abbildung 2) be<strong>de</strong>utet, dass die Ressourcen<br />

im Unternehmen effizienter e<strong>in</strong>gesetzt<br />

wur<strong>de</strong>n als bei <strong><strong>de</strong>r</strong> Benchmark <strong><strong>de</strong>r</strong> <strong>de</strong>utschen<br />

Volkswirtschaft. Diese hätte mit <strong>de</strong>n gleichen<br />

Ressourcen e<strong>in</strong>e Bruttowertschöpfung von<br />

2.934.790.215 € erzielen können.<br />

Der <strong>Susta<strong>in</strong>able</strong> <strong>Value</strong> ist e<strong>in</strong>e absolute monetäre<br />

Größe und somit natürlich abhängig von <strong><strong>de</strong>r</strong><br />

Unternehmensgröße. Um e<strong>in</strong>e Vergleichbarkeit<br />

zwischen unterschiedlich großen Unternehmen<br />

herzustellen, wird das „Ertrags-Kosten-Verhältnis”<br />

ermittelt. Es setzt <strong>de</strong>n Ertrag (Bruttowertschöpfung)<br />

e<strong>in</strong>es Unternehmens<br />

(14.499.389.018€) <strong>in</strong>s Verhältnis zu <strong>de</strong>n verursachten<br />

Opportunitätskosten (2.934.790.215 €).<br />

Abbildung 3 ver<strong>de</strong>utlicht das Vorgehen.<br />

Das Ertrags-Kosten-Verhältnis (EKV) ermittelt<br />

<strong>de</strong>n Faktor, um <strong>de</strong>n <strong><strong>de</strong>r</strong> Ertrag <strong>de</strong>s Unternehmens<br />

über bzw. unter <strong>de</strong>n Opportunitätskosten<br />

liegt. Demnach zeigt es an, um welchen<br />

Faktor das Unternehmen se<strong>in</strong>e Ressourcen effizienter<br />

bzw. weniger effizient als die Benchmark<br />

e<strong>in</strong>setzt. Hierbei be<strong>de</strong>utet e<strong>in</strong> EKV über<br />

„1”, dass das Unternehmen se<strong>in</strong>e Ressourcen<br />

CM September / Oktober 2011<br />

effizienter anwen<strong>de</strong>t, und e<strong>in</strong> EKV unter „1” weniger<br />

effizient. Im Beispielfall setzt das Unternehmen<br />

die Ressourcen um das<br />

4,94-fache effizienter e<strong>in</strong> als die Benchmark.<br />

Allgeme<strong>in</strong> ist das EKV e<strong>in</strong> relatives Maß<br />

zur Bestimmung <strong><strong>de</strong>r</strong> Nachhaltigkeitseffizienz<br />

e<strong>in</strong>es Unternehmens, im Vergleich zu e<strong>in</strong>er<br />

Benchmark. Viele Stakehol<strong><strong>de</strong>r</strong> sollen anhand<br />

dieser Vergleichbarkeit (EKV) schnell und übersichtlich<br />

erkennen, wie effizient das jeweilige<br />

Unternehmen se<strong>in</strong>e Ressourcen nutzt.<br />

Im Rahmen e<strong>in</strong>es wissenschaftlichen Projektes<br />

zwischen <strong><strong>de</strong>r</strong> Hochschule Osnabrück<br />

und <strong><strong>de</strong>r</strong> Deutschen Telekom AG wur<strong>de</strong><br />

untersucht, <strong>in</strong> wie weit <strong><strong>de</strong>r</strong> Ansatz zur <strong>Unternehmenssteuerung</strong><br />

dienlich ist. 7<br />

Nachhaltigkeit wird im Telekommunikationsmarkt<br />

weltweit als e<strong>in</strong>e wesentliche Herausfor<strong><strong>de</strong>r</strong>ung<br />

gesehen. Die Deutsche Telekom strebt<br />

e<strong>in</strong>e führen<strong>de</strong> Position im <strong>in</strong>ternationalen Vergleich<br />

an. Die Herangehensweise und Umsetzung<br />

<strong>de</strong>s Themas Nachhaltigkeit im Telekom-<br />

Konzern wur<strong>de</strong> bereits <strong>in</strong> unterschiedlichen externen<br />

Rat<strong>in</strong>gs 8 als positiv bewertet. Zusätzlich<br />

<strong>de</strong>utet die Platzierung <strong><strong>de</strong>r</strong> Aktie <strong>in</strong> Nachhaltigkeits<strong>in</strong>dizes<br />

(u. a. Dow Jones Susta<strong>in</strong>ability<br />

In<strong>de</strong>x World und Europe (DJSI)) auf<br />

e<strong>in</strong>e gelungene Implementierung <strong>de</strong>s Themas<br />

<strong>in</strong> die Geschäftsstrukturen <strong>de</strong>s Konzerns h<strong>in</strong>.<br />

Neben diesen Ergebnissen bietet die Deutsche<br />

Telekom auf ihrer Onl<strong>in</strong>epräsenz 9 e<strong>in</strong>en (<strong>in</strong>teraktiven)<br />

Kennzahlenbereich für ökonomische,<br />

ökologische und soziale Kennzahlen an. Auf<br />

Basis dieser publizierten Daten wur<strong>de</strong> e<strong>in</strong>e<br />

81