Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

50<br />

Risikomanagement im Dienstleistungsbereich Geo-Information<br />

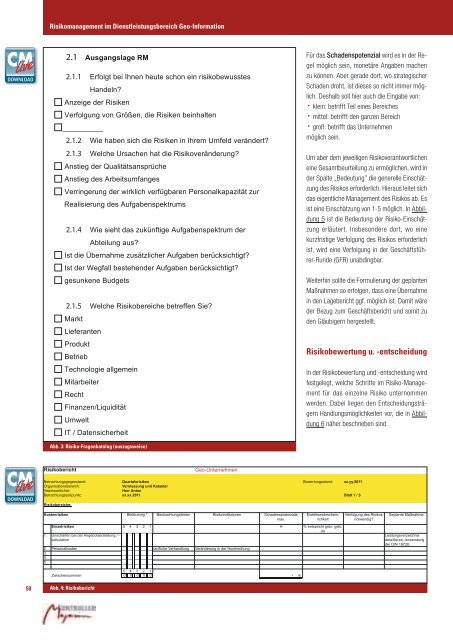

Abb. 3: Risiko-Fragenkatalog (auszugsweise)<br />

Abb. 4: Risikobericht<br />

Für das Scha<strong>de</strong>nspotenzial wird es <strong>in</strong> <strong><strong>de</strong>r</strong> Regel<br />

möglich se<strong>in</strong>, monetäre Angaben machen<br />

zu können. Aber gera<strong>de</strong> dort, wo strategischer<br />

Scha<strong>de</strong>n droht, ist dieses so nicht immer möglich.<br />

Deshalb soll hier auch die E<strong>in</strong>gabe von:<br />

· kle<strong>in</strong>: betrifft Teil e<strong>in</strong>es Bereiches<br />

· mittel: betrifft <strong>de</strong>n ganzen Bereich<br />

· groß: betrifft das Unternehmen<br />

möglich se<strong>in</strong>.<br />

Um aber <strong>de</strong>m jeweiligen Risikoverantwortlichen<br />

e<strong>in</strong>e Gesamtbeurteilung zu ermöglichen, wird <strong>in</strong><br />

<strong><strong>de</strong>r</strong> Spalte „Be<strong>de</strong>utung” die generelle E<strong>in</strong>schätzung<br />

<strong>de</strong>s Risikos erfor<strong><strong>de</strong>r</strong>lich. Hieraus leitet sich<br />

das eigentliche Management <strong>de</strong>s Risikos ab. Es<br />

ist e<strong>in</strong>e E<strong>in</strong>schätzung von 1-5 möglich. In Abbildung<br />

5 ist die Be<strong>de</strong>utung <strong><strong>de</strong>r</strong> Risiko-E<strong>in</strong>schätzung<br />

erläutert. Insbeson<strong><strong>de</strong>r</strong>e dort, wo e<strong>in</strong>e<br />

kurzfristige Verfolgung <strong>de</strong>s Risikos erfor<strong><strong>de</strong>r</strong>lich<br />

ist, wird e<strong>in</strong>e Verfolgung <strong>in</strong> <strong><strong>de</strong>r</strong> Geschäftsführer-Run<strong>de</strong><br />

(GFR) unabd<strong>in</strong>gbar.<br />

Weiterh<strong>in</strong> sollte die Formulierung <strong><strong>de</strong>r</strong> geplanten<br />

Maßnahmen so erfolgen, dass e<strong>in</strong>e Übernahme<br />

<strong>in</strong> <strong>de</strong>n Lagebericht ggf. möglich ist. Damit wäre<br />

<strong><strong>de</strong>r</strong> Bezug zum Geschäftsbericht und somit zu<br />

<strong>de</strong>n Gläubigern hergestellt.<br />

Risikobewertung u. -entscheidung<br />

In <strong><strong>de</strong>r</strong> Risikobewertung und -entscheidung wird<br />

festgelegt, welche Schritte im Risiko-Management<br />

für das e<strong>in</strong>zelne Risiko unternommen<br />

wer<strong>de</strong>n. Dabei liegen <strong>de</strong>n Entscheidungsträgern<br />

Handlungsmöglichkeiten vor, die <strong>in</strong> Abbildung<br />

6 näher beschrieben s<strong>in</strong>d.