Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

62<br />

Umsetzungsbericht e<strong>in</strong>es Risk-Management-Tools<br />

Umsetzungsbericht e<strong>in</strong>es Risk-Management-Tools<br />

(RMT)<br />

Risikoanalyse und Bewertung <strong>in</strong> Anlehnung an die ONR 49000<br />

und ISO 31000<br />

von Marion Baumgartner, Johannes Harb, Andrea Mörth und Christian Theuermann<br />

Ausgehend von <strong><strong>de</strong>r</strong> im Jahr 2008 ausgelösten<br />

F<strong>in</strong>anz- und Immobilienblase, war die globale<br />

Wirtschaftswelt von e<strong>in</strong>er <strong><strong>de</strong>r</strong> umfangreichsten<br />

und schwerwiegendsten Wirtschaftskrisen <strong><strong>de</strong>r</strong><br />

letzten Jahrzehnte betroffen. E<strong>in</strong> effektives<br />

und effizientes Risikomanagement kann als<br />

wesentlicher Bestandteil e<strong>in</strong>er nachhaltigen<br />

Existenzsicherung von Unternehmungen<br />

betrachtet wer<strong>de</strong>n und Unternehmensergebnisse<br />

positiv bee<strong>in</strong>flussen. In Zeiten von<br />

wirtschaftlichen Krisen, zunehmen<strong><strong>de</strong>r</strong> Deregulierung<br />

<strong><strong>de</strong>r</strong> Märkte und ständig steigen<strong>de</strong>m<br />

Wettbewerb, bed<strong>in</strong>gt durch die ansteigen<strong>de</strong><br />

Globalisierung, gew<strong>in</strong>nt e<strong>in</strong> funktionieren<strong>de</strong>s<br />

Risikomanagement für die <strong>Unternehmenssteuerung</strong><br />

immer mehr an Be<strong>de</strong>utung.<br />

Unter Berücksichtigung <strong><strong>de</strong>r</strong> für Unternehmungen<br />

steigen<strong>de</strong>n Herausfor<strong><strong>de</strong>r</strong>ungen und<br />

gelten<strong>de</strong>n sowie zukünftigen Rahmenbed<strong>in</strong>gungen<br />

besteht die Aufgabe für die Unternehmensleitung<br />

dar<strong>in</strong>, die Umweltkomplexitäten<br />

und Umweltdynamiken erfolgreich zu beherrschen,<br />

um auch zukünftig <strong>de</strong>n Bedürfnissen<br />

<strong><strong>de</strong>r</strong> Stakehol<strong><strong>de</strong>r</strong> nachhaltig zu entsprechen.<br />

Mit <strong><strong>de</strong>r</strong> E<strong>in</strong>führung <strong>de</strong>s URÄG 2008 hat das Risikomanagement<br />

für Unternehmungen massiv an<br />

Brisanz gewonnen. Neben <strong>de</strong>m URÄG 2008<br />

existieren weitere rechtsverb<strong>in</strong>dliche Bestimmungen<br />

(z. B. UGB, AktG, GmbHG, Börsengesetz,<br />

IAS/IFRS, US-GAAP, usw.), <strong>in</strong>ternationale<br />

<strong>Konzept</strong>e bzw. Normen (z. B. Basel II, Solvency<br />

II, Sarbanes Oxley Acts, AS/NZS 4360 Risk<br />

Management, etc.) sowie unverb<strong>in</strong>dliche Richtl<strong>in</strong>ien<br />

(z. B. Corporate Governance Co<strong>de</strong>x,<br />

COSO II, ONR 49000, ISO 31000), welche die<br />

Umsetzung e<strong>in</strong>es Risikomanagements vorsehen.<br />

Trotz dieser Fakten hat das Risikomanagement<br />

noch e<strong>in</strong>en erheblichen Nachholbedarf 1 <strong>in</strong> <strong><strong>de</strong>r</strong><br />

Unternehmenspraxis.<br />

Für nachhaltig orientierte Unternehmen ist<br />

e<strong>in</strong> wirkungsvolles Risikomanagement unabd<strong>in</strong>gbar.<br />

E<strong>in</strong> funktionieren<strong>de</strong>s und zielgerichtetes<br />

Risikomanagement ist als s<strong>in</strong>nvolle<br />

betriebswirtschaftliche Notwendigkeit anzusehen,<br />

die e<strong>in</strong>en erheblichen Beitrag zur Unternehmensteuerung<br />

leistet.<br />

Be<strong>de</strong>utung und Wichtigkeit<br />

<strong>de</strong>s Risikomanagements<br />

Für <strong>de</strong>n Begriff <strong>de</strong>s Risikos gibt es e<strong>in</strong> breites<br />

Spektrum an Def<strong>in</strong>itionen und Interpretationen,<br />

wobei hier das Risiko als e<strong>in</strong>e mögliche Auswirkung<br />

von Unsicherheiten auf Ziele von Organisationen<br />

o<strong><strong>de</strong>r</strong> Systemen zu verstehen ist. 2 Risiken<br />

können auch als Streuung um Zielwerte im<br />

Rahmen <strong><strong>de</strong>r</strong> Unternehmensplanung und -steuerung<br />

betrachtet wer<strong>de</strong>n. 3 Bei dieser eher weiteren<br />

Sichtweite <strong>de</strong>s Risikobegriffs kann e<strong>in</strong>e<br />

Auswirkung sowohl positive als auch negative<br />

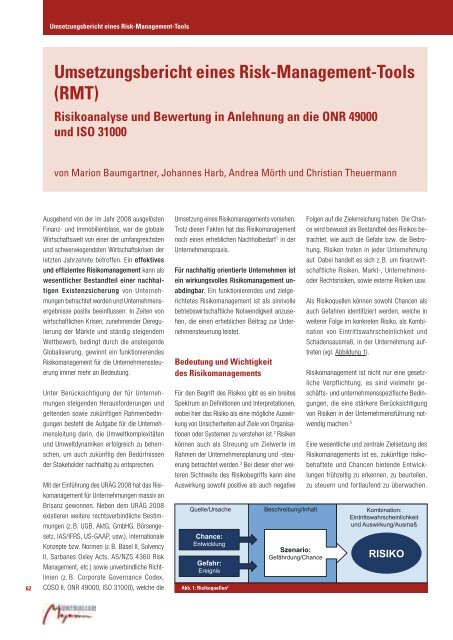

Abb. 1: Risikoquellen 4<br />

Folgen auf die Zielerreichung haben. Die Chance<br />

wird bewusst als Bestandteil <strong>de</strong>s Risikos betrachtet,<br />

wie auch die Gefahr bzw. die Bedrohung.<br />

Risiken treten <strong>in</strong> je<strong><strong>de</strong>r</strong> Unternehmung<br />

auf. Dabei han<strong>de</strong>lt es sich z. B. um f<strong>in</strong>anzwirtschaftliche<br />

Risiken, Markt-, Unternehmens-<br />

o<strong><strong>de</strong>r</strong> Rechtsrisiken, sowie externe Risiken usw.<br />

Als Risikoquellen können sowohl Chancen als<br />

auch Gefahren i<strong>de</strong>ntifiziert wer<strong>de</strong>n, welche <strong>in</strong><br />

weiterer Folge im konkreten Risiko, als Komb<strong>in</strong>ation<br />

von E<strong>in</strong>trittswahrsche<strong>in</strong>lichkeit und<br />

Scha<strong>de</strong>nsausmaß, <strong>in</strong> <strong><strong>de</strong>r</strong> Unternehmung auftreten<br />

(vgl. Abbildung 1).<br />

Risikomanagement ist nicht nur e<strong>in</strong>e gesetzliche<br />

Verpflichtung, es s<strong>in</strong>d vielmehr geschäfts-<br />

und unternehmensspezifische Bed<strong>in</strong>gungen,<br />

die e<strong>in</strong>e stärkere Berücksichtigung<br />

von Risiken <strong>in</strong> <strong><strong>de</strong>r</strong> Unternehmensführung notwendig<br />

machen. 5<br />

E<strong>in</strong>e wesentliche und zentrale Zielsetzung <strong>de</strong>s<br />

Risikomanagements ist es, zukünftige risikobehaftete<br />

und Chancen bieten<strong>de</strong> Entwicklungen<br />

frühzeitig zu erkennen, zu beurteilen,<br />

zu steuern und fortlaufend zu überwachen.