Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Sustainable Value in der Unternehmenssteuerung Konzept - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

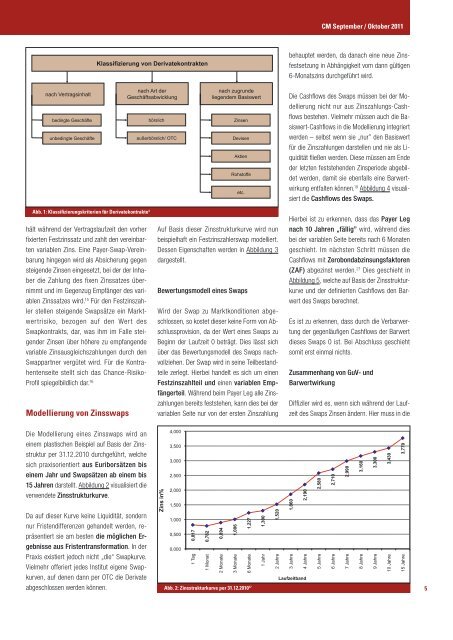

Abb. 1: Klassifizierungskriterien für Derivatekontrakte 4<br />

hält während <strong><strong>de</strong>r</strong> Vertragslaufzeit <strong>de</strong>n vorher<br />

fixierten Festz<strong>in</strong>ssatz und zahlt <strong>de</strong>n vere<strong>in</strong>barten<br />

variablen Z<strong>in</strong>s. E<strong>in</strong>e Payer-Swap-Vere<strong>in</strong>barung<br />

h<strong>in</strong>gegen wird als Absicherung gegen<br />

steigen<strong>de</strong> Z<strong>in</strong>sen e<strong>in</strong>gesetzt, bei <strong><strong>de</strong>r</strong> <strong><strong>de</strong>r</strong> Inhaber<br />

die Zahlung <strong>de</strong>s fixen Z<strong>in</strong>ssatzes übernimmt<br />

und im Gegenzug Empfänger <strong>de</strong>s variablen<br />

Z<strong>in</strong>ssatzes wird. 15 Für <strong>de</strong>n Festz<strong>in</strong>szahler<br />

stellen steigen<strong>de</strong> Swapsätze e<strong>in</strong> Marktwertrisiko,<br />

bezogen auf <strong>de</strong>n Wert <strong>de</strong>s<br />

Swapkontrakts, dar, was ihm im Falle steigen<strong><strong>de</strong>r</strong><br />

Z<strong>in</strong>sen über höhere zu empfangen<strong>de</strong><br />

variable Z<strong>in</strong>sausgleichszahlungen durch <strong>de</strong>n<br />

Swappartner vergütet wird. Für die Kontrahentenseite<br />

stellt sich das Chance-Risiko-<br />

Profil spiegelbildlich dar. 16<br />

Mo<strong>de</strong>llierung von Z<strong>in</strong>sswaps<br />

Die Mo<strong>de</strong>llierung e<strong>in</strong>es Z<strong>in</strong>sswaps wird an<br />

e<strong>in</strong>em plastischen Beispiel auf Basis <strong><strong>de</strong>r</strong> Z<strong>in</strong>sstruktur<br />

per 31.12.2010 durchgeführt, welche<br />

sich praxisorientiert aus Euriborsätzen bis<br />

e<strong>in</strong>em Jahr und Swapsätzen ab e<strong>in</strong>em bis<br />

15 Jahren darstellt. Abbildung 2 visualisiert die<br />

verwen<strong>de</strong>te Z<strong>in</strong>sstrukturkurve.<br />

Da auf dieser Kurve ke<strong>in</strong>e Liquidität, son<strong><strong>de</strong>r</strong>n<br />

nur Fristendifferenzen gehan<strong>de</strong>lt wer<strong>de</strong>n, repräsentiert<br />

sie am besten die möglichen Ergebnisse<br />

aus Fristentransformation. In <strong><strong>de</strong>r</strong><br />

Praxis existiert jedoch nicht „die“ Swapkurve.<br />

Vielmehr offeriert je<strong>de</strong>s Institut eigene Swapkurven,<br />

auf <strong>de</strong>nen dann per OTC die Derivate<br />

abgeschlossen wer<strong>de</strong>n können.<br />

Auf Basis dieser Z<strong>in</strong>sstrukturkurve wird nun<br />

beispielhaft e<strong>in</strong> Festz<strong>in</strong>szahlerswap mo<strong>de</strong>lliert.<br />

Dessen Eigenschaften wer<strong>de</strong>n <strong>in</strong> Abbildung 3<br />

dargestellt.<br />

Bewertungsmo<strong>de</strong>ll e<strong>in</strong>es Swaps<br />

Wird <strong><strong>de</strong>r</strong> Swap zu Marktkonditionen abgeschlossen,<br />

so kostet dieser ke<strong>in</strong>e Form von Abschlussprovision,<br />

da <strong><strong>de</strong>r</strong> Wert e<strong>in</strong>es Swaps zu<br />

Beg<strong>in</strong>n <strong><strong>de</strong>r</strong> Laufzeit 0 beträgt. Dies lässt sich<br />

über das Bewertungsmo<strong>de</strong>ll <strong>de</strong>s Swaps nachvollziehen.<br />

Der Swap wird <strong>in</strong> se<strong>in</strong>e Teilbestandteile<br />

zerlegt. Hierbei han<strong>de</strong>lt es sich um e<strong>in</strong>en<br />

Festz<strong>in</strong>szahlteil und e<strong>in</strong>en variablen Empfängerteil.<br />

Während beim Payer Leg alle Z<strong>in</strong>szahlungen<br />

bereits feststehen, kann dies bei <strong><strong>de</strong>r</strong><br />

variablen Seite nur von <strong><strong>de</strong>r</strong> ersten Z<strong>in</strong>szahlung<br />

Abb. 2: Z<strong>in</strong>sstrukturkurve per 31.12.2010 17<br />

CM September / Oktober 2011<br />

behauptet wer<strong>de</strong>n, da danach e<strong>in</strong>e neue Z<strong>in</strong>sfestsetzung<br />

<strong>in</strong> Abhängigkeit vom dann gültigen<br />

6-Monatsz<strong>in</strong>s durchgeführt wird.<br />

Die Cashflows <strong>de</strong>s Swaps müssen bei <strong><strong>de</strong>r</strong> Mo<strong>de</strong>llierung<br />

nicht nur aus Z<strong>in</strong>szahlungs-Cashflows<br />

bestehen. Vielmehr müssen auch die Basiswert-Cashflows<br />

<strong>in</strong> die Mo<strong>de</strong>llierung <strong>in</strong>tegriert<br />

wer<strong>de</strong>n – selbst wenn sie „nur” <strong>de</strong>n Basiswert<br />

für die Z<strong>in</strong>szahlungen darstellen und nie als Liquidität<br />

fließen wer<strong>de</strong>n. Diese müssen am En<strong>de</strong><br />

<strong><strong>de</strong>r</strong> letzten feststehen<strong>de</strong>n Z<strong>in</strong>sperio<strong>de</strong> abgebil<strong>de</strong>t<br />

wer<strong>de</strong>n, damit sie ebenfalls e<strong>in</strong>e Barwertwirkung<br />

entfalten können. 19 Abbildung 4 visualisiert<br />

die Cashflows <strong>de</strong>s Swaps.<br />

Hierbei ist zu erkennen, dass das Payer Leg<br />

nach 10 Jahren „fällig” wird, während dies<br />

bei <strong><strong>de</strong>r</strong> variablen Seite bereits nach 6 Monaten<br />

geschieht. Im nächsten Schritt müssen die<br />

Cashflows mit Zerobondabz<strong>in</strong>sungsfaktoren<br />

(ZAF) abgez<strong>in</strong>st wer<strong>de</strong>n. 21 Dies geschieht <strong>in</strong><br />

Abbildung 5, welche auf Basis <strong><strong>de</strong>r</strong> Z<strong>in</strong>sstrukturkurve<br />

und <strong><strong>de</strong>r</strong> <strong>de</strong>f<strong>in</strong>ierten Cashflows <strong>de</strong>n Barwert<br />

<strong>de</strong>s Swaps berechnet.<br />

Es ist zu erkennen, dass durch die Verbarwertung<br />

<strong><strong>de</strong>r</strong> gegenläufigen Cashflows <strong><strong>de</strong>r</strong> Barwert<br />

dieses Swaps 0 ist. Bei Abschluss geschieht<br />

somit erst e<strong>in</strong>mal nichts.<br />

Zusammenhang von GuV- und<br />

Barwertwirkung<br />

Diffiziler wird es, wenn sich während <strong><strong>de</strong>r</strong> Laufzeit<br />

<strong>de</strong>s Swaps Z<strong>in</strong>sen än<strong><strong>de</strong>r</strong>n. Hier muss <strong>in</strong> die<br />

5