R+V Versicherung AG Konzerngeschäftsbericht Geschäftsbericht

R+V Versicherung AG Konzerngeschäftsbericht Geschäftsbericht

R+V Versicherung AG Konzerngeschäftsbericht Geschäftsbericht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

102<br />

Auch bedingt durch die Einbeziehung des Schaden-<br />

und Unfallfremdgeschäfts 2004 erhöhte sich das aus<br />

dem Ausland resultierende Beitragsvolumen um<br />

238,5 Mio. EUR. Damit belief sich der Anteil des<br />

Auslandsgeschäftes am Gesamtvolumen auf 63,8 %<br />

(Vorjahr: 54,8 %). Zum Prämienvolumen trugen überwiegend<br />

die traditionellen Rückversicherungsmärkte<br />

Italien, Spanien, Frankreich, Österreich, Großbritannien<br />

und Nordamerika sowie die Niederlassung in<br />

Singapur bei.<br />

Das gesamte Nettobeitragsvolumen erhöhte sich<br />

gegenüber dem Vorjahr um 237,8 Mio. EUR auf<br />

866,6 Mio. EUR. Die Selbstbehaltsquote erhöhte sich<br />

auf 71,9 % (Vorjahr: 64,9 %).<br />

Untergliedert nach den wesentlichen <strong>Versicherung</strong>szweigen<br />

stellten sich die Beitragseinnahmen wie folgt<br />

dar:<br />

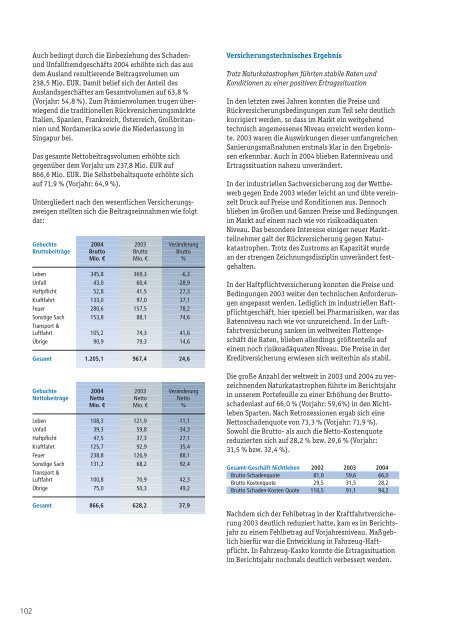

Gebuchte 2004 2003 Veränderung<br />

Bruttobeiträge Brutto Brutto Brutto<br />

Mio. € Mio. € %<br />

Leben 345,8 369,3 -6,3<br />

Unfall 43,0 60,4 -28,9<br />

Haftpflicht 52,8 41,5 27,3<br />

Kraftfahrt 133,0 97,0 37,1<br />

Feuer 280,6 157,5 78,2<br />

Sonstige Sach 153,8 88,1 74,6<br />

Transport &<br />

Luftfahrt 105,2 74,3 41,6<br />

Übrige 90,9 79,3 14,6<br />

Gesamt 1.205,1 967,4 24,6<br />

Gebuchte 2004 2003 Veränderung<br />

Nettobeiträge Netto Netto Netto<br />

Mio. € Mio. € %<br />

Leben 108,3 121,9 -11,1<br />

Unfall 39,3 59,8 -34,3<br />

Haftpflicht 47,5 37,3 27,1<br />

Kraftfahrt 125,7 92,9 35,4<br />

Feuer 238,8 126,9 88,1<br />

Sonstige Sach 131,2 68,2 92,4<br />

Transport &<br />

Luftfahrt 100,8 70,9 42,3<br />

Übrige 75,0 50,3 49,2<br />

Gesamt 866,6 628,2 37,9<br />

<strong>Versicherung</strong>stechnisches Ergebnis<br />

Trotz Naturkatastrophen führten stabile Raten und<br />

Konditionen zu einer positiven Ertragssituation<br />

In den letzten zwei Jahren konnten die Preise und<br />

Rückversicherungsbedingungen zum Teil sehr deutlich<br />

korrigiert werden, so dass im Markt ein weitgehend<br />

technisch angemessenes Niveau erreicht werden konnte.<br />

2003 waren die Auswirkungen dieser umfangreichen<br />

Sanierungsmaßnahmen erstmals klar in den Ergebnissen<br />

erkennbar. Auch in 2004 blieben Ratenniveau und<br />

Ertragssituation nahezu unverändert.<br />

In der industriellen Sachversicherung zog der Wettbewerb<br />

gegen Ende 2003 wieder leicht an und übte vereinzelt<br />

Druck auf Preise und Konditionen aus. Dennoch<br />

blieben im Großen und Ganzen Preise und Bedingungen<br />

im Markt auf einem nach wie vor risikoadäquaten<br />

Niveau. Das besondere Interesse einiger neuer Marktteilnehmer<br />

galt der Rückversicherung gegen Naturkatastrophen.<br />

Trotz des Zustroms an Kapazität wurde<br />

an der strengen Zeichnungsdisziplin unverändert festgehalten.<br />

In der Haftpflichtversicherung konnten die Preise und<br />

Bedingungen 2003 weiter den technischen Anforderungen<br />

angepasst werden. Lediglich im industriellen Haftpflichtgeschäft,<br />

hier speziell bei Pharmarisiken, war das<br />

Ratenniveau nach wie vor unzureichend. In der Luftfahrtversicherung<br />

sanken im weltweiten Flottengeschäft<br />

die Raten, blieben allerdings größtenteils auf<br />

einem noch risikoadäquaten Niveau. Die Preise in der<br />

Kreditversicherung erwiesen sich weiterhin als stabil.<br />

Die große Anzahl der weltweit in 2003 und 2004 zu verzeichnenden<br />

Naturkatastrophen führte im Berichtsjahr<br />

in unserem Portefeuille zu einer Erhöhung der Bruttoschadenlast<br />

auf 66,0 % (Vorjahr: 59,6%) in den Nichtleben<br />

Sparten. Nach Retrozessionen ergab sich eine<br />

Nettoschadenquote von 73,3 % (Vorjahr: 71,9 %).<br />

Sowohl die Brutto- als auch die Netto-Kostenquote<br />

reduzierten sich auf 28,2 % bzw. 29,6 % (Vorjahr:<br />

31,5 % bzw. 32,4 %).<br />

Gesamt-Geschäft Nichtleben 2002 2003 2004<br />

Brutto-Schadenquote 81,0 59,6 66,0<br />

Brutto Kostenquote 29,5 31,5 28,2<br />

Brutto Schaden-Kosten Quote 110,5 91,1 94,2<br />

Nachdem sich der Fehlbetrag in der Kraftfahrtversicherung<br />

2003 deutlich reduziert hatte, kam es im Berichtsjahr<br />

zu einem Fehlbetrag auf Vorjahresniveau. Maßgeblich<br />

hierfür war die Entwicklung in Fahrzeug-Haftpflicht.<br />

In Fahrzeug-Kasko konnte die Ertragssituation<br />

im Berichtsjahr nochmals deutlich verbessert werden.