Geschäftsbericht KVB AG 2011 ( pdf 7.2 MB) - Stadtwerke Köln

Geschäftsbericht KVB AG 2011 ( pdf 7.2 MB) - Stadtwerke Köln

Geschäftsbericht KVB AG 2011 ( pdf 7.2 MB) - Stadtwerke Köln

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

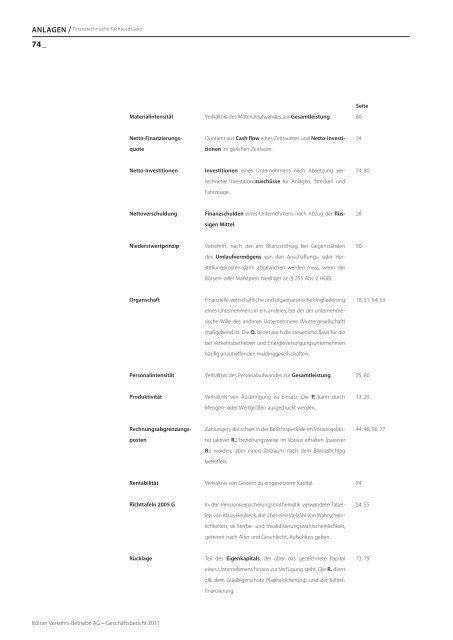

ANL<strong>AG</strong>EN Finanztechnische Fachausdrücke<br />

/<br />

74 _<br />

<strong>Köln</strong>er Verkehrs-Betriebe <strong>AG</strong> – <strong>Geschäftsbericht</strong> <strong>2011</strong><br />

Materialintensität Verhältnis des Materialaufwandes zur Gesamtleistung. 80<br />

Netto-Finanzierungs-<br />

quote<br />

Quotient aus Cash flow eines Zeitraumes und Netto-Investi-<br />

tionen im gleichen Zeitraum.<br />

Netto-Investitionen Investitionen eines Unternehmens nach Absetzung ver-<br />

rechneter Investitionszuschüsse für Anlagen, Strecken und<br />

Fahrzeuge.<br />

Nettoverschuldung Finanzschulden eines Unternehmens nach Abzug der flüs-<br />

sigen Mittel.<br />

Niederstwertprinzip Vorschrift, nach der am Bilanzstichtag bei Gegenständen<br />

des Umlaufvermögens von den Anschaffungs- oder Her-<br />

stellungskosten dann abgewichen werden muss, wenn der<br />

Börsen- oder Marktpreis niedriger ist (§ 255 Abs. 2 HGB).<br />

Organschaft Finanzielle, wirtschaftliche und organisatorische Eingliederung<br />

eines Unternehmens in ein anderes, bei der der unternehme-<br />

rische Wille des anderen Unternehmens (Muttergesellschaft)<br />

maßgebend ist. Die O. bildet auch die steuerliche Basis für die<br />

bei Verkehrsbetrieben und Energieversorgungsunternehmen<br />

häufig anzutreffenden Holdinggesellschaften.<br />

Seite<br />

74<br />

74, 80<br />

Personalintensität Verhältnis des Personalaufwandes zur Gesamtleistung. 25, 80<br />

Produktivität Verhältnis von Ausbringung zu Einsatz. Die P. kann durch<br />

Rechnungsab grenzungs-<br />

posten<br />

Mengen- oder Wertgrößen ausgedrückt werden.<br />

Zahlungen, die schon in der Berichtsperiode im Voraus geleis-<br />

tet (aktiver R.) beziehungsweise im Voraus erhalten (passiver<br />

R.) wurden, aber einen Zeitraum nach dem Bilanzstichtag<br />

betreffen.<br />

Rentabilität Verhältnis von Gewinn zu eingesetztem Kapital. 74<br />

Richttafeln 2005 G In der Pensionsversicherungsmathematik verwendete Tabel-<br />

len von Klaus Heubeck, die über eine Vielzahl von Wahr schein-<br />

lichkeiten, so Sterbe- und Invalidisierungs wahr schein lichkeit,<br />

getrennt nach Alter und Geschlecht, Auf schluss geben.<br />

Rücklage Teil des Eigenkapitals, der über das gezeichnete Kapital<br />

eines Unternehmens hinaus zur Verfügung steht. Die R. dient<br />

z.B. dem Gläubigerschutz (Kapitalsicherung) und der Selbst-<br />

finanzierung.<br />

26<br />

50<br />

18, 51, 54, 59<br />

13, 29<br />

44, 48, 56, 77<br />

54, 55<br />

73, 75