controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

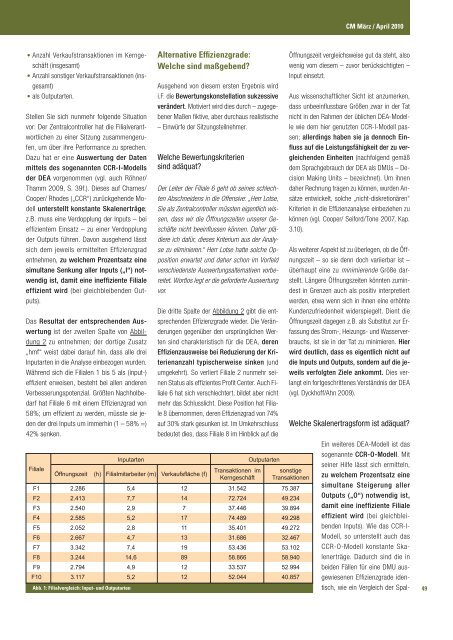

� Anzahl Verkaufstransaktionen im Kerngeschäft<br />

(insgesamt)<br />

� Anzahl sonstiger Verkaufstransaktionen (insgesamt)<br />

� als Outputarten.<br />

Stellen Sie sich nunmehr folgen<strong>de</strong> Situation<br />

vor: Der Zentral<strong>controller</strong> hat die Filialverantwortlichen<br />

zu einer Sitzung zusammengerufen,<br />

um über ihre Performance zu sprechen.<br />

Dazu hat er eine Auswertung <strong>de</strong>r Daten<br />

mittels <strong>de</strong>s sogenannten CCR-I-Mo<strong>de</strong>lls<br />

<strong>de</strong>r DEA vorgenommen (vgl. auch Röhner/<br />

Thamm 2009, S. 39f.). Dieses auf Charnes/<br />

Cooper/ Rho<strong>de</strong>s („CCR“) zurückgehen<strong>de</strong> Mo<strong>de</strong>ll<br />

unterstellt konstante Skalenerträge;<br />

z.B. muss eine Verdopplung <strong>de</strong>r Inputs – bei<br />

effizientem Einsatz – zu einer Verdopplung<br />

<strong>de</strong>r Outputs führen. Davon ausgehend lässt<br />

sich <strong>de</strong>m jeweils ermittelten Effizienzgrad<br />

entnehmen, zu welchem Prozentsatz eine<br />

simultane Senkung aller Inputs („I“) notwendig<br />

ist, damit eine ineffiziente Filiale<br />

effizient wird (bei gleichbleiben<strong>de</strong>n Outputs).<br />

Das Resultat <strong>de</strong>r entsprechen<strong>de</strong>n Auswertung<br />

ist <strong>de</strong>r zweiten Spalte von Abbildung<br />

2 zu entnehmen; <strong>de</strong>r dortige Zusatz<br />

„hmf“ weist dabei darauf hin, dass alle drei<br />

Inputarten in die Analyse einbezogen wur<strong>de</strong>n.<br />

Während sich die Filialen 1 bis 5 als (input-)<br />

effizient erweisen, besteht bei allen an<strong>de</strong>ren<br />

Verbesserungspotenzial. Größten Nachholbedarf<br />

hat Filiale 6 mit einem Effizienzgrad von<br />

58%; um effizient zu wer<strong>de</strong>n, müsste sie je<strong>de</strong>n<br />

<strong>de</strong>r drei Inputs um immerhin (1 – 58% =)<br />

42% senken.<br />

Filiale<br />

Abb. 1: Filialvergleich: Input- und Outputarten<br />

Inputarten<br />

Alternative Effizienzgra<strong>de</strong>:<br />

Welche sind maßgebend?<br />

Ausgehend von diesem ersten Ergebnis wird<br />

i.F. die Bewertungskonstellation sukzessive<br />

verän<strong>de</strong>rt. Motiviert wird dies durch – zugegebener<br />

Maßen fiktive, aber durchaus realistische<br />

– Einwürfe <strong>de</strong>r Sitzungsteilnehmer.<br />

Welche Bewertungskriterien<br />

sind adäquat?<br />

Öffnungszeit (h) Filialmitarbeiter (m) Verkaufsfläche (f)<br />

Der Leiter <strong>de</strong>r Filiale 6 geht ob seines schlechten<br />

Abschnei<strong>de</strong>ns in die Offensive: „Herr Lotse,<br />

Sie als Zentral<strong>controller</strong> müssten eigentlich wissen,<br />

dass wir die Öffnungszeiten unserer Geschäfte<br />

nicht beeinflussen können. Daher plädiere<br />

ich dafür, dieses Kriterium aus <strong>de</strong>r Analyse<br />

zu eliminieren.“ Herr Lotse hatte solche Opposition<br />

erwartet und daher schon im Vorfeld<br />

verschie<strong>de</strong>nste Auswertungsalternativen vorbereitet.<br />

Wortlos legt er die gefor<strong>de</strong>rte Auswertung<br />

vor.<br />

Die dritte Spalte <strong>de</strong>r Abbildung 2 gibt die entsprechen<strong>de</strong>n<br />

Effizienzgra<strong>de</strong> wie<strong>de</strong>r. Die Verän<strong>de</strong>rungen<br />

gegenüber <strong>de</strong>n ursprünglichen Werten<br />

sind charakteristisch für die DEA, <strong>de</strong>ren<br />

Effizienzausweise bei Reduzierung <strong>de</strong>r Kriterienanzahl<br />

typischerweise sinken (und<br />

umgekehrt). So verliert Filiale 2 nunmehr seinen<br />

Status als effizientes Profit Center. Auch Filiale<br />

6 hat sich verschlechtert, bil<strong>de</strong>t aber nicht<br />

mehr das Schlusslicht. Diese Position hat Filiale<br />

8 übernommen, <strong>de</strong>ren Effizienzgrad von 74%<br />

auf 30% stark gesunken ist. Im Umkehrschluss<br />

be<strong>de</strong>utet dies, dass Filiale 8 im Hinblick auf die<br />

Transaktionen im<br />

Kerngeschäft<br />

Outputarten<br />

Öffnungszeit vergleichsweise gut da steht, also<br />

wenig vom diesem – zuvor berücksichtigten –<br />

Input einsetzt.<br />

Aus wissenschaftlicher Sicht ist anzumerken,<br />

dass unbeeinflussbare Größen zwar in <strong>de</strong>r Tat<br />

nicht in <strong>de</strong>n Rahmen <strong>de</strong>r üblichen DEA-Mo<strong>de</strong>lle<br />

wie <strong>de</strong>m hier genutzten CCR-I-Mo<strong>de</strong>ll passen;<br />

allerdings haben sie ja <strong>de</strong>nnoch Einfluss<br />

auf die Leistungsfähigkeit <strong>de</strong>r zu vergleichen<strong>de</strong>n<br />

Einheiten (nachfolgend gemäß<br />

<strong>de</strong>m Sprachgebrauch <strong>de</strong>r DEA als DMUs – Decision<br />

Making Units – bezeichnet). Um ihnen<br />

daher Rechnung tragen zu können, wur<strong>de</strong>n Ansätze<br />

entwickelt, solche „nicht-diskretionären“<br />

Kriterien in die Effizienzanalyse einbeziehen zu<br />

können (vgl. Cooper/ Seiford/Tone 2007, Kap.<br />

3.10).<br />

Als weiterer Aspekt ist zu überlegen, ob die Öffnungszeit<br />

– so sie <strong>de</strong>nn doch variierbar ist –<br />

überhaupt eine zu minimieren<strong>de</strong> Größe darstellt.<br />

Längere Öffnungszeiten könnten zumin<strong>de</strong>st<br />

in Grenzen auch als positiv interpretiert<br />

wer<strong>de</strong>n, etwa wenn sich in ihnen eine erhöhte<br />

Kun<strong>de</strong>nzufrie<strong>de</strong>nheit wi<strong>de</strong>rspiegelt. Dient die<br />

Öffnungszeit dagegen z.B. als Substitut zur Erfassung<br />

<strong>de</strong>s Strom-, Heizungs- und Wasserverbrauchs,<br />

ist sie in <strong>de</strong>r Tat zu minimieren. Hier<br />

wird <strong>de</strong>utlich, dass es eigentlich nicht auf<br />

die Inputs und Outputs, son<strong>de</strong>rn auf die jeweils<br />

verfolgten Ziele ankommt. Dies verlangt<br />

ein fortgeschrittenes Verständnis <strong>de</strong>r DEA<br />

(vgl. Dyckhoff/Ahn 2009).<br />

Welche Skalenertragsform ist adäquat?<br />

sonstige<br />

Transaktionen<br />

F1 2.286 5,4 12 31.542 75.387<br />

F2 2.413 7,7 14 72.724 49.234<br />

F3 2.540 2,9 7 37.446 39.894<br />

F4 2.585 5,2 17 74.489 49.298<br />

F5 2.052 2,8 11 35.401 49.272<br />

F6 2.667 4,7 13 31.686 32.467<br />

F7 3.342 7,4 19 53.436 53.102<br />

F8 3.244 14,6 89 58.866 58.940<br />

F9 2.794 4,9 12 33.537 52.994<br />

F10 3.117 5,2 12 52.044 40.857<br />

CM März / April 2010<br />

Ein weiteres DEA-Mo<strong>de</strong>ll ist das<br />

sogenannte CCR-O-Mo<strong>de</strong>ll. Mit<br />

seiner Hilfe lässt sich ermitteln,<br />

zu welchem Prozentsatz eine<br />

simultane Steigerung aller<br />

Outputs („O“) notwendig ist,<br />

damit eine ineffiziente Filiale<br />

effizient wird (bei gleichbleiben<strong>de</strong>n<br />

Inputs). Wie das CCR-I-<br />

Mo<strong>de</strong>ll, so unterstellt auch das<br />

CCR-O-Mo<strong>de</strong>ll konstante Skalenerträge.<br />

Dadurch sind die in<br />

bei<strong>de</strong>n Fällen für eine DMU ausgewiesenen<br />

Effizienzgra<strong>de</strong> i<strong>de</strong>ntisch,<br />

wie ein Vergleich <strong>de</strong>r Spal-<br />

49