controller - Haufe.de

controller - Haufe.de

controller - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

und wird daher nicht gewillt sein, eine durch<br />

seinen Vorgänger geprägte Rolle unverän<strong>de</strong>rt<br />

anzunehmen.<br />

Vielmehr wird er versuchen, die eigenen<br />

Kenntnisse und Erfahrungen einzubringen,<br />

um diese vor<strong>de</strong>finierte Rolle im neuen Unternehmen<br />

mitzugestalten. Vor diesem Hintergrund<br />

wird in <strong>de</strong>r Literatur von Role Making<br />

gesprochen (Knollmann et al. 2007). Da in Unternehmen<br />

jedoch eher selten Mitarbeiter eingestellt<br />

wer<strong>de</strong>n, die ein absolut konträres Rollenverständnis<br />

mitbringen, geschieht dies meist<br />

in kleinen Schritten über die persönliche Beziehung<br />

zu Vorgesetzten und Kollegen. Der Controller<br />

muss daher auch ein Vertrauensverhältnis<br />

zum Manager aufbauen, um die Rolle, die er<br />

selber im Unternehmen einnehmen möchte,<br />

proaktiv mitgestalten zu können.<br />

Rollenkomplexität<br />

Eine bestimmte Rolle lässt sich dann beson<strong>de</strong>rs<br />

einfach einnehmen, wenn sie auf einheitlichen<br />

Erwartungen basiert. Dies ist insbeson<strong>de</strong>re<br />

dann <strong>de</strong>r Fall, wenn sie in nur einem Teilbereich<br />

<strong>de</strong>s Unternehmens (z.B. einer Abteilung) angesie<strong>de</strong>lt<br />

ist und ihr nur eine einzige Aufgabe zu-<br />

Unternehmensfaktoren <br />

geordnet wird. Die Komplexität nimmt mit je<strong>de</strong>r<br />

zusätzlichen Aufgabe und <strong>de</strong>r zunehmen<strong>de</strong>n Interaktion<br />

mit an<strong>de</strong>ren Bereichen und Abteilungen<br />

im Unternehmen zu.<br />

Die Rolle <strong>de</strong>r Controller ist durch ein breites und<br />

vielfältiges Aufgabenspektrum geprägt (vgl.<br />

Weber et al. 2009) und als Querschnittsfunktion<br />

dadurch gekennzeichnet, dass stets eine<br />

rege Interaktion mit <strong>de</strong>m Management sowie<br />

an<strong>de</strong>ren Unternehmensbereichen stattfin<strong>de</strong>t.<br />

Diese können auch durch unterschiedliche<br />

Subkulturen o<strong>de</strong>r Logiken geprägt sein. Stehen<br />

im externen Rechnungswesen z.B. regulatorische<br />

Vorgaben im Zentrum, in <strong>de</strong>r Produktion<br />

Effizienz und Qualität, so ist es im Marketing<br />

<strong>de</strong>r Kun<strong>de</strong> mit seinen Bedürfnissen.<br />

Die unterschiedlichen Sichtweisen prägen die<br />

einzelnen Bereiche und beeinflussen die Erwartungen<br />

an <strong>de</strong>n Controller, <strong>de</strong>r sich aufgrund seiner<br />

Querschnittsfunktion in verschie<strong>de</strong>nen<br />

„Welten“ zugleich bewegt. Hinzu kommt, dass<br />

über die Fachpresse häufig ein negatives<br />

Rollenverständnis <strong>de</strong>s Controllers als „Erbsenzähler“<br />

und „Bremser“ kommuniziert<br />

wird. Dies prägt auch Rollenerwartungen im<br />

Unternehmen – und über dieses hinaus – und<br />

kann letztlich zu unbegrün<strong>de</strong>ten Vorurteilen<br />

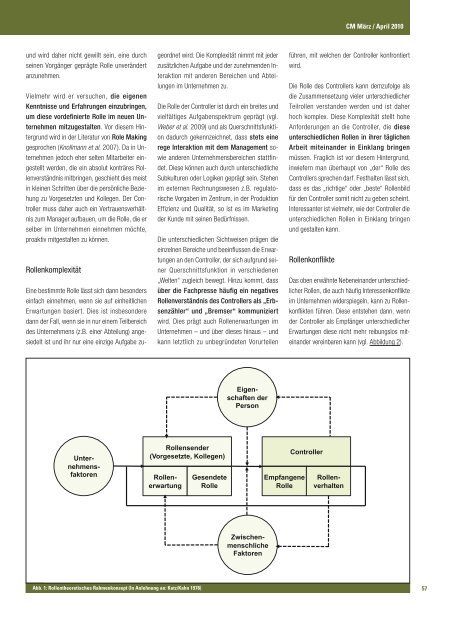

Rollensen<strong>de</strong>r<br />

(Vorgesetzte, Kollegen)<br />

Rollenerwartung<br />

Abb. 1: Rollentheoretisches Rahmenkonzept (In Anlehnung an: Katz/Kahn 1978)<br />

Gesen<strong>de</strong>te<br />

Rolle<br />

Eigenschaften<br />

<strong>de</strong>r<br />

Person<br />

Zwischenmenschliche<br />

Faktoren<br />

Empfangene<br />

Rolle<br />

führen, mit welchen <strong>de</strong>r Controller konfrontiert<br />

wird.<br />

Die Rolle <strong>de</strong>s Controllers kann <strong>de</strong>mzufolge als<br />

die Zusammensetzung vieler unterschiedlicher<br />

Teilrollen verstan<strong>de</strong>n wer<strong>de</strong>n und ist daher<br />

hoch komplex. Diese Komplexität stellt hohe<br />

Anfor<strong>de</strong>rungen an die Controller, die diese<br />

unterschiedlichen Rollen in ihrer täglichen<br />

Arbeit miteinan<strong>de</strong>r in Einklang bringen<br />

müssen. Fraglich ist vor diesem Hintergrund,<br />

inwiefern man überhaupt von „<strong>de</strong>r“ Rolle <strong>de</strong>s<br />

Controllers sprechen darf. Festhalten lässt sich,<br />

dass es das „richtige“ o<strong>de</strong>r „beste“ Rollenbild<br />

für <strong>de</strong>n Controller somit nicht zu geben scheint.<br />

Interessanter ist vielmehr, wie <strong>de</strong>r Controller die<br />

unterschiedlichen Rollen in Einklang bringen<br />

und gestalten kann.<br />

Rollenkonflikte<br />

Das oben erwähnte Nebeneinan<strong>de</strong>r unterschiedlicher<br />

Rollen, die auch häufig Interessenkonflikte<br />

im Unternehmen wi<strong>de</strong>rspiegeln, kann zu Rollenkonflikten<br />

führen. Diese entstehen dann, wenn<br />

<strong>de</strong>r Controller als Empfänger unterschiedlicher<br />

Erwartungen diese nicht mehr reibungslos miteinan<strong>de</strong>r<br />

vereinbaren kann (vgl. Abbildung 2).<br />

Controller<br />

Rollenverhalten<br />

CM März / April 2010<br />

57