62 Die Rollen <strong>de</strong>r Controller wartungen bekannt sind, nicht gleichzeitig erfüllt wer<strong>de</strong>n können. In bei<strong>de</strong>n Fällen ist eine offene Kommunikation unerlässlich und ermöglicht es, einen Konsens zu fin<strong>de</strong>n. Ist dieser nicht realisierbar, können zumin<strong>de</strong>st unterschiedliche Interessen explizit gemacht und Prioritäten gesetzt wer<strong>de</strong>n. Dies gibt <strong>de</strong>n Beteiligten ein größeres Maß an Sicherheit in ihrem Arbeitsalltag und vermei<strong>de</strong>t ständige Konflikte. Die Möglichkeit zur offenen Kommunikation muss jedoch auch gefor<strong>de</strong>rt, geför<strong>de</strong>rt und letztlich aktiv genutzt wer<strong>de</strong>n, um nicht nur symbolisch zu existieren. Hier bietet es sich an, entsprechen<strong>de</strong> Plattformen (z. B. Jour fixe, Qualitätsmanagement, Vorschlagswesen) zu schaffen, die genutzt wer<strong>de</strong>n können, um sich jenseits <strong>de</strong>s Tagesgeschäftes aktiv auszutauschen und somit die Chance zu bekommen, die Qualität <strong>de</strong>r Zusammenarbeit zu verbessern. Vor allem <strong>de</strong>r Einsatz aber auch die Aus- und Weiterbildung in interfunktionalen Teams kann helfen, ein gemeinsames Verständnis <strong>de</strong>r Rolle <strong>de</strong>r Controller zu entwickeln und später auch zu leben. Ferner hilft die Interaktion, Barrieren zu durchbrechen und somit eine offene Kommunikation zuzulassen. Die Be<strong>de</strong>utung <strong>de</strong>r Zusammenarbeit sollte, so selbstverständlich es auch klingt, nicht unterschätzt wer<strong>de</strong>n. Empirische Studien zeigen, dass die Qualität <strong>de</strong>r Interaktion und Kommunikation zwischen an<strong>de</strong>ren Unternehmensbereichen und <strong>de</strong>n Controllern sowie zwischen Managern und Controllern <strong>de</strong>n Unternehmenserfolg positiv beeinflusst. Gera<strong>de</strong> durch die direkte Zusammenarbeit, die ein proaktives und kritisches Hinterfragen sowie ein Aufzeigen von Lösungsvorschlägen <strong>de</strong>r Controller gegenüber <strong>de</strong>n Managern erlaubt, haben Controller letztlich die Möglichkeit, auf die Qualität <strong>de</strong>r Managemententscheidungen zu wirken. Die Entscheidungen <strong>de</strong>r Manager wie<strong>de</strong>rum wirken direkt auf <strong>de</strong>n Unternehmenserfolg (vgl. Weber 2009). Aus diesem Grun<strong>de</strong> sollte die Gewährleistung einer funktionieren<strong>de</strong>n Interaktion und Kommunikation, die es erlaubt, Erwartungen <strong>de</strong>r Personen untereinan<strong>de</strong>r offen auszusprechen und umzusetzen, im Interesse <strong>de</strong>s Unternehmens sein. Dies erleichtert es auch <strong>de</strong>n Controllern, ihre verschie<strong>de</strong>nen Rollen zu gestalten und zu leben. Zusammenfassung und Fazit Ein Unternehmen kann als Rollensystem verstan<strong>de</strong>n wer<strong>de</strong>n, in <strong>de</strong>m die i<strong>de</strong>altypischen Rollenbil<strong>de</strong>r durch Arbeitsprozesse und Hierarchiestrukturen eingebun<strong>de</strong>n sind. Die Effizienz <strong>de</strong>s Unternehmens hängt dabei von <strong>de</strong>r Zuordnung einzelner Aufgaben zu bestimmten Rollen sowie <strong>de</strong>r nötigen Motivation und Fähigkeit <strong>de</strong>s potenziellen Rolleninhabers, diese auch tatsächlich wahrzunehmen, ab. Auch wenn Rollen formale Elemente aufweisen, die <strong>de</strong>n Controllern Aufgaben und Kompetenzen zuweisen, bil<strong>de</strong>t sich die tatsächliche Rolle im Arbeitsalltag über die Zusammenarbeit und <strong>de</strong>n Austausch mit Vorgesetzten und Kollegen im Unternehmen heraus. Sie alle haben mehr o<strong>de</strong>r weniger übereinstimmen<strong>de</strong> Erwartungen gegenüber <strong>de</strong>m Controller, die wie<strong>de</strong>rum von <strong>de</strong>ssen Rollenwahrnehmung beeinflusst wer<strong>de</strong>n. Die Rolle <strong>de</strong>s Controllers bil<strong>de</strong>t sich somit als eine Art „Übereinkunft“ <strong>de</strong>r entsprechen<strong>de</strong>n Erwartungen in <strong>de</strong>r Zusammenarbeit heraus und stellt ein dynamisches Element dar. Auch wenn die Machtposition <strong>de</strong>s Rollensen<strong>de</strong>rs (also z.B. <strong>de</strong>s Managers) seinen Erwartungen einen gewissen Nachdruck verleiht, lei<strong>de</strong>n einseitig diktierte Rollen an mangeln<strong>de</strong>r Akzeptanz und führen leicht zu Rollenkonflikten. Diese können jedoch auch dann entstehen, wenn konkurrieren<strong>de</strong> o<strong>de</strong>r nicht klar kommunizierte Rollenerwartungen im Unternehmen bestehen und Erwartungen somit nicht erfüllt wer<strong>de</strong>n können. Die empirisch belegte Relevanz <strong>de</strong>r Interaktion und Kommunikation, welche die Entscheidungsqualität und somit <strong>de</strong>n Unternehmenserfolg beeinflusst, macht die Be<strong>de</strong>utung <strong>de</strong>r Rollen als stabilisieren<strong>de</strong>n Faktor <strong>de</strong>utlich. Um diese Wirkung erzielen zu können, ist die Möglichkeit einer offenen und ehrlichen Kommunikation unterschiedlicher Erwartungen und damit die Herausbildung gemeinsamer Rollenverständnisse unverzichtbar. Der gegenwärtige Stand <strong>de</strong>r Controllingforschung liefert lediglich erste Einblicke zur Rolle <strong>de</strong>r Controller und <strong>de</strong>n Möglichkeiten zu <strong>de</strong>ren Aus- und Neugestaltung. Künftig wird es daher wichtig sein, ein vollständigeres Bild zu erhalten und theoriegeleitete Wirkungsbezie- hungen abzuleiten, um klare Handlungsempfehlungen für die Unternehmenspraxis ableiten zu können. Literatur Hoffjan, A.: Das Rollenbild <strong>de</strong>s Controllers in Werbeanzeigen, Zeitschrift für Betriebswirtschaft, 73. Jg. (2003), S. 1025 – 1050. Kalwait, R./Maginot, S.: Wenn Controller wechseln wollen: Controller‘s Anfor<strong>de</strong>rungsprofil, 23. Jg. (1998), S. 57 – 60. Katz, D./Kahn, R. L.: The Taking of Organizational Roles. The Social Psychology of Organizations. D., New York, 1978 Knollmann, R./Hirsch, B./Weber, J.: Role Making für Controllerbereiche? - Eine empirische Analyse zu <strong>de</strong>n Auswirkungen von Gestaltungsfreiräumen für Controllerbereiche, in: Zeitschrift für Planung & Unternehmenssteuerung, (2007), S. 365 – 386. Lanter, N.: Beziehungsdynamik im Controlling : Schwierigkeiten in <strong>de</strong>r Zusammenarbeit zwischen Managern und Controllern unter konstruktivistischer Sicht, Bern 1996. Leising, P./Zayer, E.: F&E-Controller und F&E- Mitarbeiter - Ein ewiger Konflikt?, Controller Magazin, Heft 6, S. 567 – 569. Sill, F.: Controllerbereichserfolg aus Sicht <strong>de</strong>s Managements. Eine empirische Analyse. Wiesba<strong>de</strong>n, Gabler, 2008. Weber, J.: Erfolg <strong>de</strong>r Controller – wie Controller zum Unternehmenserfolg beitragen, Weinheim, 2009. Weber, J./Schäffer, U. : Controlling-Entwicklung im Spiegel von Stellenanzeigen 1990- 1994, Kostenrechnung-Praxis, 42. Jg. (1998), S. 227 – 233. Weber, J./Zubler, S./Krügerke, C. (a): Neueste Benchmarking-Ergebnisse für die Controllership im <strong>de</strong>utschsprachigen Raum, Zeitschrift für Controlling & Management, 53. Jg. (2009), S. 50 – 56. Weber, J./Zubler, S./Rehring, J. (b): Die Finanz- und Wirtschaftskrise – Einschätzungen und Maßnahmen <strong>de</strong>r Controller in <strong>de</strong>utschen Unternehmen, Controller Magazin, erschien im September 2009

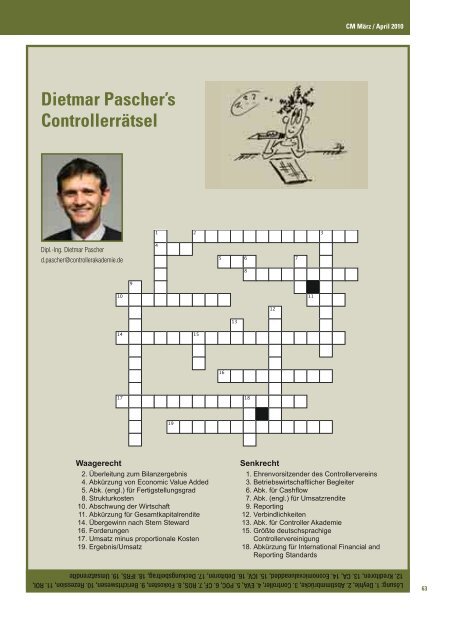

Dietmar Pascher’s Controllerrätsel Dipl.-Ing. Dietmar Pascher d.pascher@<strong>controller</strong>aka<strong>de</strong>mie.<strong>de</strong> Waagerecht 9 1 2 3 4 5 6 7 10 11 14 15 17 18 2. Überleitung zum Bilanzergebnis 4. Abkürzung von Economic Value Ad<strong>de</strong>d 5. Abk. (engl.) für Fertigstellungsgrad 8. Strukturkosten 10. Abschwung <strong>de</strong>r Wirtschaft 11. Abkürzung für Gesamtkapitalrendite 14. Übergewinn nach Stern Steward 16. For<strong>de</strong>rungen 17. Umsatz minus proportionale Kosten 19. Ergebnis/Umsatz 19 16 13 8 12 CM März / April 2010 Senkrecht 1. Ehrenvorsitzen<strong>de</strong>r <strong>de</strong>s Controllervereins 3. Betriebswirtschaftlicher Begleiter 6. Abk. für Cashflow 7. Abk. (engl.) für Umsatzrendite 9. Reporting 12. Verbindlichkeiten 13. Abk. für Controller Aka<strong>de</strong>mie 15. Größte <strong>de</strong>utschsprachige Controllervereinigung 18. Abkürzung für International Financial and Reporting Standards Lösung: 1. Deyhle, 2. Abstimmbrücke, 3. Controller, 4. EVA, 5. POC, 6. CF, 7. ROS, 8. Fixkosten, 9. Berichtswesen, 10. Rezession, 11. ROI, 12. Kreditoren, 13. CA, 14. Economicvaluead<strong>de</strong>d, 15. ICV, 16. Debitoren, 17. Deckungsbeitrag, 18. IFRS, 19. Umsatzrendite 63