Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Tributación en un Mundo Globalizado<br />

El Fondo <strong>de</strong> Utilida<strong>de</strong>s Tributables (FUT), es el registro que contiene <strong>la</strong>s<br />

utilida<strong>de</strong>s susceptibles <strong>de</strong> ser retiradas o distribuidas a los socios o accionistas,<br />

respectivamente. Para el caso <strong>de</strong> <strong>la</strong>s socieda<strong>de</strong>s anónimas este registro tiene como<br />

finalidad casi exclusiva el control <strong>de</strong> créditos contra los impuestos finales.<br />

En el caso <strong>de</strong> una sociedad obligada a <strong>de</strong>c<strong>la</strong>rar sus rentas en primera categoría<br />

y contro<strong>la</strong>das por medio <strong>de</strong>l Fondo <strong>de</strong> Utilida<strong>de</strong>s Tributables, <strong>de</strong>be incorporar <strong>la</strong><br />

totalidad <strong>de</strong> rentas que percibe y que serán tributadas por <strong>la</strong>s personas dueñas <strong>de</strong>l<br />

capital, y en consecuencia, <strong>de</strong> <strong>la</strong>s utilida<strong>de</strong>s empozadas en dicho fondo, al momento en<br />

que éstas sean retiradas, distribuidas o remesadas 43<br />

. Por tanto, si una persona jurídica<br />

que <strong>de</strong>c<strong>la</strong>ra sus rentas efectivas según contabilidad completa y por medio <strong>de</strong> un ba<strong>la</strong>nce<br />

general, obligada a llevar el registro FUT, al momento <strong>de</strong> registrar <strong>la</strong>s rentas percibidas<br />

<strong>de</strong> fuente extranjeras, <strong>de</strong>berá efectuar los ajustes por el concepto <strong>de</strong> crédito por rentas<br />

extranjeras que tenga <strong>de</strong>recho a acreditar contra los impuestos chilenos.<br />

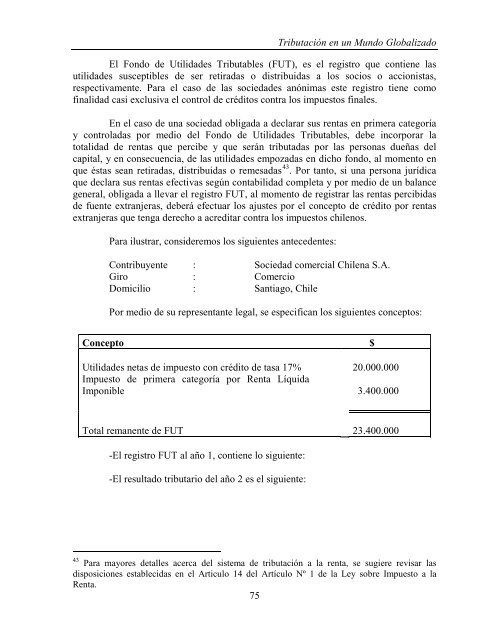

Para ilustrar, consi<strong>de</strong>remos los siguientes antece<strong>de</strong>ntes:<br />

Contribuyente : Sociedad comercial <strong>Chile</strong>na S.A.<br />

Giro : Comercio<br />

Domicilio : Santiago, <strong>Chile</strong><br />

Por medio <strong>de</strong> su representante legal, se especifican los siguientes conceptos:<br />

Concepto $<br />

Utilida<strong>de</strong>s netas <strong>de</strong> impuesto con crédito <strong>de</strong> tasa 17%<br />

Impuesto <strong>de</strong> primera categoría por Renta Líquida<br />

Imponible<br />

Total remanente <strong>de</strong> FUT<br />

-El registro FUT al año 1, contiene lo siguiente:<br />

-El resultado tributario <strong>de</strong>l año 2 es el siguiente:<br />

20.000.000<br />

3.400.000<br />

23.400.000<br />

43<br />

Para mayores <strong>de</strong>talles acerca <strong>de</strong>l sistema <strong>de</strong> tributación a <strong>la</strong> renta, se sugiere revisar <strong>la</strong>s<br />

disposiciones establecidas en el Articulo 14 <strong>de</strong>l Artículo Nº 1 <strong>de</strong> <strong>la</strong> Ley sobre Impuesto a <strong>la</strong><br />

Renta.<br />

75