Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Untitled - Centro de Estudios Tributarios de la Universidad de Chile

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

85<br />

Tributación en un Mundo Globalizado<br />

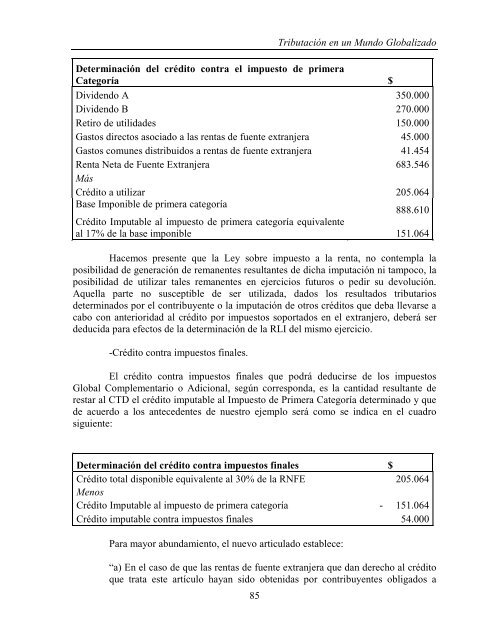

Determinación <strong>de</strong>l crédito contra el impuesto <strong>de</strong> primera<br />

Categoría $<br />

Divi<strong>de</strong>ndo A 350.000<br />

Divi<strong>de</strong>ndo B 270.000<br />

Retiro <strong>de</strong> utilida<strong>de</strong>s 150.000<br />

Gastos directos asociado a <strong>la</strong>s rentas <strong>de</strong> fuente extranjera 45.000<br />

Gastos comunes distribuidos a rentas <strong>de</strong> fuente extranjera 41.454<br />

Renta Neta <strong>de</strong> Fuente Extranjera 683.546<br />

Más<br />

Crédito a utilizar 205.064<br />

Base Imponible <strong>de</strong> primera categoría<br />

888.610<br />

Crédito Imputable al impuesto <strong>de</strong> primera categoría equivalente<br />

al 17% <strong>de</strong> <strong>la</strong> base imponible 151.064<br />

Hacemos presente que <strong>la</strong> Ley sobre impuesto a <strong>la</strong> renta, no contemp<strong>la</strong> <strong>la</strong><br />

posibilidad <strong>de</strong> generación <strong>de</strong> remanentes resultantes <strong>de</strong> dicha imputación ni tampoco, <strong>la</strong><br />

posibilidad <strong>de</strong> utilizar tales remanentes en ejercicios futuros o pedir su <strong>de</strong>volución.<br />

Aquel<strong>la</strong> parte no susceptible <strong>de</strong> ser utilizada, dados los resultados tributarios<br />

<strong>de</strong>terminados por el contribuyente o <strong>la</strong> imputación <strong>de</strong> otros créditos que <strong>de</strong>ba llevarse a<br />

cabo con anterioridad al crédito por impuestos soportados en el extranjero, <strong>de</strong>berá ser<br />

<strong>de</strong>ducida para efectos <strong>de</strong> <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> <strong>la</strong> RLI <strong>de</strong>l mismo ejercicio.<br />

-Crédito contra impuestos finales.<br />

El crédito contra impuestos finales que podrá <strong>de</strong>ducirse <strong>de</strong> los impuestos<br />

Global Complementario o Adicional, según corresponda, es <strong>la</strong> cantidad resultante <strong>de</strong><br />

restar al CTD el crédito imputable al Impuesto <strong>de</strong> Primera Categoría <strong>de</strong>terminado y que<br />

<strong>de</strong> acuerdo a los antece<strong>de</strong>ntes <strong>de</strong> nuestro ejemplo será como se indica en el cuadro<br />

siguiente:<br />

Determinación <strong>de</strong>l crédito contra impuestos finales $<br />

Crédito total disponible equivalente al 30% <strong>de</strong> <strong>la</strong> RNFE 205.064<br />

Menos<br />

Crédito Imputable al impuesto <strong>de</strong> primera categoría - 151.064<br />

Crédito imputable contra impuestos finales 54.000<br />

Para mayor abundamiento, el nuevo articu<strong>la</strong>do establece:<br />

“a) En el caso <strong>de</strong> que <strong>la</strong>s rentas <strong>de</strong> fuente extranjera que dan <strong>de</strong>recho al crédito<br />

que trata este artículo hayan sido obtenidas por contribuyentes obligados a