Hacia Un Impacto Triple - UNDP-UNEP Poverty-Environment Initiative

Hacia Un Impacto Triple - UNDP-UNEP Poverty-Environment Initiative

Hacia Un Impacto Triple - UNDP-UNEP Poverty-Environment Initiative

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Sopesar los impactos significa expresar el valor relativo de<br />

las distintas clases de impactos. De esa manera, puede fijarse<br />

un orden de importancia entre las distintas alternativas. La<br />

importancia que se atribuya a los impactos dependerá de<br />

las opiniones de las personas involucradas en el proceso de<br />

toma de decisiones. El diálogo con las partes interesadas<br />

externas e internas puede cumplir una función útil para la<br />

determinación de la importancia ampliamente aceptada.<br />

El objetivo de la integración es reducir la cantidad de<br />

indicadores que es necesario tomar en cuenta mediante la<br />

integración de varias medidas de impactos dentro de un<br />

indicador. Los datos sobre impactos se convierten a valores<br />

monetarios u otros indicadores intermedios siempre que sean<br />

“verosímiles y útiles”.<br />

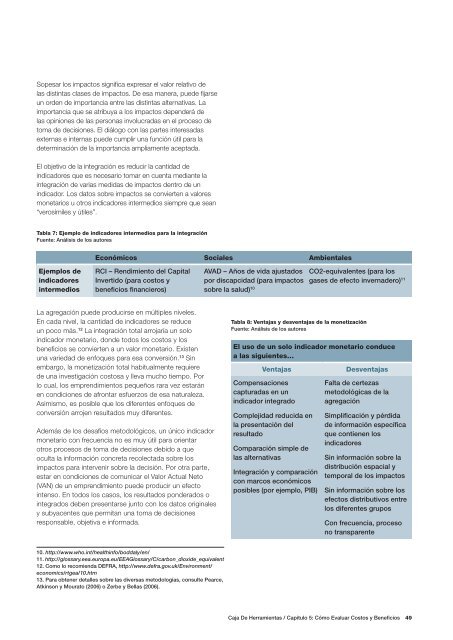

Tabla 7: Ejemplo de indicadores intermedios para la integración<br />

Fuente: Análisis de los autores<br />

Económicos Sociales Ambientales<br />

Ejemplos de<br />

indicadores<br />

intermedios<br />

RCI – Rendimiento del Capital<br />

Invertido (para costos y<br />

beneficios financieros)<br />

AVAD – Años de vida ajustados<br />

por discapcidad (para impactos<br />

sobre la salud) 10<br />

CO2-equivalentes (para los<br />

gases de efecto invernadero) 11<br />

La agregación puede producirse en múltiples niveles.<br />

En cada nivel, la cantidad de indicadores se reduce<br />

un poco más. 12 La integración total arrojaría un solo<br />

indicador monetario, donde todos los costos y los<br />

beneficios se convierten a un valor monetario. Existen<br />

una variedad de enfoques para esa conversión. 13 Sin<br />

embargo, la monetización total habitualmente requiere<br />

de una investigación costosa y lleva mucho tiempo. Por<br />

lo cual, los emprendimientos pequeños rara vez estarán<br />

en condiciones de afrontar esfuerzos de esa naturaleza.<br />

Asimismo, es posible que los diferentes enfoques de<br />

conversión arrojen resultados muy diferentes.<br />

Además de los desafíos metodológicos, un único indicador<br />

monetario con frecuencia no es muy útil para orientar<br />

otros procesos de toma de decisiones debido a que<br />

oculta la información concreta recolectada sobre los<br />

impactos para intervenir sobre la decisión. Por otra parte,<br />

estar en condiciones de comunicar el Valor Actual Neto<br />

(VAN) de un emprendimiento puede producir un efecto<br />

intenso. En todos los casos, los resultados ponderados o<br />

integrados deben presentarse junto con los datos originales<br />

y subyacentes que permitan una toma de decisiones<br />

responsable, objetiva e informada.<br />

Tabla 8: Ventajas y desventajas de la monetización<br />

Fuente: Análisis de los autores<br />

El uso de un solo indicador monetario conduce<br />

a las siguientes…<br />

Ventajas<br />

Compensaciones<br />

capturadas en un<br />

indicador integrado<br />

Complejidad reducida en<br />

la presentación del<br />

resultado<br />

Comparación simple de<br />

las alternativas<br />

Integración y comparación<br />

con marcos económicos<br />

posibles (por ejemplo, PIB)<br />

Desventajas<br />

Falta de certezas<br />

metodológicas de la<br />

agregación<br />

Simplificación y pérdida<br />

de información específica<br />

que contienen los<br />

indicadores<br />

Sin información sobre la<br />

distribución espacial y<br />

temporal de los impactos<br />

Sin información sobre los<br />

efectos distributivos entre<br />

los diferentes grupos<br />

Con frecuencia, proceso<br />

no transparente<br />

10. http://www.who.int/healthinfo/boddaly/en/<br />

11. http://glossary.eea.europa.eu/EEAGlossary/C/carbon_dioxide_equivalent<br />

12. Como lo recomienda DEFRA, http://www.defra.gov.uk/<strong>Environment</strong>/<br />

economics/rtgea/10.htm<br />

13. Para obtener detalles sobre las diversas metodologías, consulte Pearce,<br />

Atkinson y Mourato (2006) o Zerbe y Bellas (2006).<br />

Caja De Herramientas / Capítulo 5: Cómo Evaluar Costos y Beneficios 49