Revista CP Mayo 2010 - Universidad Autónoma del Estado de ...

Revista CP Mayo 2010 - Universidad Autónoma del Estado de ...

Revista CP Mayo 2010 - Universidad Autónoma del Estado de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

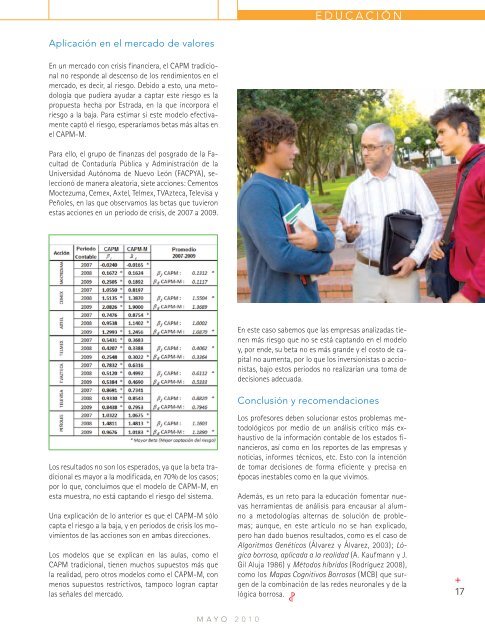

e d u c a c i ó nAplicación en el mercado <strong>de</strong> valoresEn un mercado con crisis financiera, el CAPM tradicionalno respon<strong>de</strong> al <strong>de</strong>scenso <strong>de</strong> los rendimientos en elmercado, es <strong>de</strong>cir, al riesgo. Debido a esto, una metodologíaque pudiera ayudar a captar este riesgo es lapropuesta hecha por Estrada, en la que incorpora elriesgo a la baja. Para estimar si este mo<strong><strong>de</strong>l</strong>o efectivamentecaptó el riesgo, esperaríamos betas más altas enel CAPM-M.Para ello, el grupo <strong>de</strong> finanzas <strong><strong>de</strong>l</strong> posgrado <strong>de</strong> la Facultad<strong>de</strong> Contaduría Pública y Administración <strong>de</strong> la<strong>Universidad</strong> <strong>Autónoma</strong> <strong>de</strong> Nuevo León (FA<strong>CP</strong>YA), seleccionó<strong>de</strong> manera aleatoria, siete acciones: CementosMoctezuma, Cemex, Axtel, Telmex, TVAzteca, Televisa yPeñoles, en las que observamos las betas que tuvieronestas acciones en un periodo <strong>de</strong> crisis, <strong>de</strong> 2007 a 2009.Los resultados no son los esperados, ya que la beta tradicionales mayor a la modificada, en 70% <strong>de</strong> los casos;por lo que, concluimos que el mo<strong><strong>de</strong>l</strong>o <strong>de</strong> CAPM-M, enesta muestra, no está captando el riesgo <strong><strong>de</strong>l</strong> sistema.Una explicación <strong>de</strong> lo anterior es que el CAPM-M sólocapta el riesgo a la baja, y en periodos <strong>de</strong> crisis los movimientos<strong>de</strong> las acciones son en ambas direcciones.Los mo<strong><strong>de</strong>l</strong>os que se explican en las aulas, como elCAPM tradicional, tienen muchos supuestos más quela realidad, pero otros mo<strong><strong>de</strong>l</strong>os como el CAPM-M, conmenos supuestos restrictivos, tampoco logran captarlas señales <strong><strong>de</strong>l</strong> mercado.En este caso sabemos que las empresas analizadas tienenmás riesgo que no se está captando en el mo<strong><strong>de</strong>l</strong>oy, por en<strong>de</strong>, su beta no es más gran<strong>de</strong> y el costo <strong>de</strong> capitalno aumenta, por lo que los inversionistas o accionistas,bajo estos periodos no realizarían una toma <strong>de</strong><strong>de</strong>cisiones a<strong>de</strong>cuada.Conclusión y recomendacionesLos profesores <strong>de</strong>ben solucionar estos problemas metodológicospor medio <strong>de</strong> un análisis crítico más exhaustivo<strong>de</strong> la información contable <strong>de</strong> los estados financieros,así como en los reportes <strong>de</strong> las empresas ynoticias, informes técnicos, etc. Esto con la intención<strong>de</strong> tomar <strong>de</strong>cisiones <strong>de</strong> forma eficiente y precisa enépocas inestables como en la que vivimos.A<strong>de</strong>más, es un reto para la educación fomentar nuevasherramientas <strong>de</strong> análisis para encausar al alumnoa metodologías alternas <strong>de</strong> solución <strong>de</strong> problemas;aunque, en este artículo no se han explicado,pero han dado buenos resultados, como es el caso <strong>de</strong>Algoritmos Genéticos (Álvarez y Álvarez, 2003); Lógicaborrosa, aplicada a la realidad (A. Kaufmann y J.Gil Aluja 1986) y Métodos híbridos (Rodríguez 2008),como los Mapas Cognitivos Borrosos (MCB) que surgen<strong>de</strong> la combinación <strong>de</strong> las re<strong>de</strong>s neuronales y <strong>de</strong> lalógica borrosa.+17m a y o 2 0 1 0