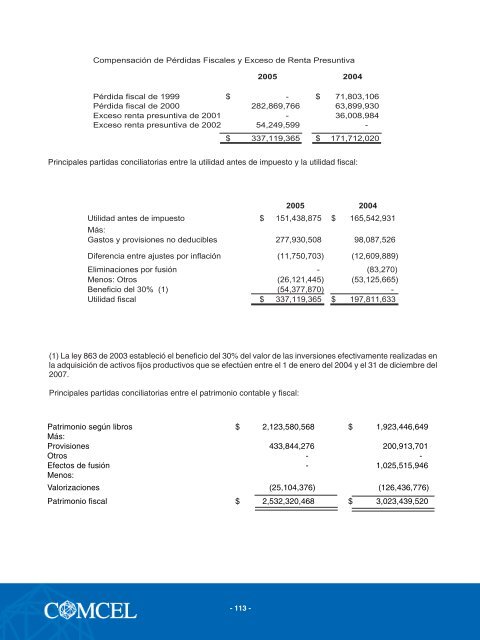

Compensación de Pérdidas Fiscales y Exceso de Renta Presuntiva2005 2004Pérdida fiscal de 1999 $ - $ 71,803,106Pérdida fiscal de 2000 282,869,766 63,899,930Exceso renta presuntiva de 2001 - 36,008,984Exceso renta presuntiva de 2002 54,249,599 -$ 337,119,365 $ 171,712,020Principales partidas conciliatorias entre la utilidad antes de impuesto y la utilidad fiscal:2005 2004Utilidad antes de impuesto $ 151,438,875 $ 165,542,931Más:Gastos y provisiones no deducibles 277,930,508 98,087,526Diferencia entre ajustes por inflación (11,750,703) (12,609,889)Eliminaciones por fusión - (83,270)Menos: Otros (26,121,445) (53,125,665)Beneficio del 30% (1) (54,377,870) -Utilidad fiscal $ 337,119,365 $ 197,811,633(1) La ley 863 de 2003 estableció el beneficio del 30% del valor de las inversiones efectivamente realizadas enla adquisición de activos fijos productivos que se efectúen entre el 1 de enero del 2004 y el 31 de diciembre del2007.Principales partidas conciliatorias entre el patrimonio contable y fiscal:Patrimonio según libros $ 2,123,580,568 $ 1,923,446,649Más:Provisiones 433,844,276 200,913,701Otros - -Efectos de fusión - 1,025,515,946Menos:Valorizaciones (25,104,376) (126,436,776)Patrimonio fiscal $ 2,532,320,468 $ 3,023,439,520- 113 -

2005 2004Patrimonio fiscal líquido $ 2,146,624,377 $ 1,733,782,666año anteriorPatrimonio líquido excluido (2,782,114) (344,902,532)Patrimonio neto base de cálculo 2,143,842,263 1,388,880,134Renta presuntiva 6% 128,630,536 83,332,808Impuesto de renta $ 49,522,756 $ 32,083,131Principales partidas conciliatorias entre la corrección monetaria fiscal y contable:Correcion monetaria contable $ 57.210.630 $ 55.523.062Mas:Ajustes fiscales del patrimonio (11.750.703) (12.609.889)Correcion monetaria fiscal $ 45.459.927 $ 42.913.17315. PASIVOS ESTIMADOS Y PROVISIONESEsta cuenta registra los costos y gastos causados de diferentes proveedores, cuyas facturas no fueron recibidasal cierre del año, al igual que las estimaciones contables mencionadas en la Nota 2, literal r.Detalle de las principales provisiones:2005 2004Comisiones a favor de distribuidores $ 83,344,961 $ 26,073,130Teléfonos 75,520,175 36,070,945Intereses 57,579,559 56,990,662Provisiones para contingencias 53,766,966 41,625,677Provisión contratos 35,853,181 11,875,227Interconexión 31,651,318 11,881,970Contibución al Ministerio de Comunicaciones 31,608,585 15,767,777Compañías vinculadas (Nota 19) 16,513,028 15,029,978Provisión industria y comercio 11,193,551 5,956,679Arrendamientos de interconexión 10,007,682 4,805,838Servicios públicos 9,708,290 4,860,185Servicio de publicidad y propaganda 7,541,185 4,079,247Provisión impuesto de renta 5,467,260 3,813,075Servicos técnicos 1,726,608 2,051,504Proveedores de bienes y servicios 209,183 15,979,419Propiedad, planta y equipo - 3,592,580Otros 21,955,651 4,046,320$ 453,647,183 $ 264,500,213- 114 -

- Page 1 and 2:

Prospecto de Colocación de Papeles

- Page 3 and 4:

3.3.5 Clientes y Distribución ....

- Page 5 and 6:

eliminando el riesgo de su manejo f

- Page 7 and 8:

Tasa de Interés EfectivaTasa de In

- Page 9 and 10:

MGWMSCMSSMTSOPCSPenetraciónPOPsPOP

- Page 11 and 12:

ser adquiridos y negociados por los

- Page 13 and 14:

originalmente por parte del inversi

- Page 15 and 16:

* En caso de primaPrecio = Valor No

- Page 17 and 18:

del primer Aviso de Oferta; tratán

- Page 19 and 20:

(v) El saldo en circulación bajo e

- Page 21 and 22:

tiempo. Es de esperarse que el marg

- Page 23 and 24:

2.2 Mecanismo de Subastaa. El mecan

- Page 25 and 26:

3 Información General del Emisor -

- Page 27 and 28:

el ochenta y cinco por ciento (85%)

- Page 29 and 30:

113 Este es un servicio el cuál le

- Page 31 and 32:

un sistema de correo de voz (Plataf

- Page 33 and 34:

El contrato de concesión incluye u

- Page 35 and 36:

3.4 Aspectos Administrativos3.4.1 E

- Page 37 and 38:

Los principales directivos de la co

- Page 39 and 40:

En materia de selección está impl

- Page 41 and 42:

Por esta licencia, COMCEL S.A. canc

- Page 43 and 44:

UN AMIGO CON QUIENHABLAR (Lema Come

- Page 45 and 46:

Los Estados Financieros de COMCEL a

- Page 47 and 48:

Los fondos provenientes de la emisi

- Page 49 and 50:

Salvo determinación en contrario,

- Page 51 and 52:

El costo de los equipos celulares e

- Page 53 and 54:

p) Provisión para impuesto sobre l

- Page 55 and 56:

Guatemala ACT* celular, fijo 99.1%

- Page 57 and 58:

adquirió la participación de SBC

- Page 59 and 60:

5 Anexos5.1 Calificación otorgada

- Page 61 and 62:

Por otro lado, el crecimiento de la

- Page 63 and 64: PerfilComcel inició operaciones en

- Page 65 and 66: contaba con 127 CPSs, en el 2004, c

- Page 67 and 68: Perfil FinancieroEstado de Resultad

- Page 69 and 70: concepto de intereses y el cargo po

- Page 71 and 72: apalancamiento y el pasivo pasó a

- Page 73 and 74: Original FirmadoOriginal Firmado- 7

- Page 75 and 76: COMUNICACIÓN CELULAR S.A. - COMCEL

- Page 77 and 78: COMUNICACIÓN CELULAR S.A - COMCEL

- Page 79 and 80: COMUNICACIÓN CELULAR S.A - COMCEL

- Page 81 and 82: COMUNICACIÓN CELULAR S.A. - COMCEL

- Page 83 and 84: AñosConstrucciones y edificaciones

- Page 85 and 86: 5. DEUDORES, NETO2005 2004Clientes

- Page 87 and 88: 10. CARGOS DIFERIDOS, NETO2005 2004

- Page 89 and 90: 15. IMPUESTOS, GRAVAMENES Y TASASDu

- Page 91 and 92: 17. ACTIVOS Y PASIVOS EN MONEDA EXT

- Page 93 and 94: La Junta Directiva de Comunicación

- Page 95 and 96: (1) Incluye provisión para conting

- Page 97 and 98: Estado actual del proceso: se está

- Page 99 and 100: COMUNICACIÓN CELULAR S.A.BALANCES

- Page 101 and 102: COMUNICACIÓN CELULAR S.A - COMCEL

- Page 103 and 104: COMUNICACIÓN CELULAR S.A - COMCEL

- Page 105 and 106: COMUNICACIÓN CELULAR S.A. - COMCEL

- Page 107 and 108: l) Intangibles, neto.Los costos dir

- Page 109 and 110: 5. DEUDORES, NETO2005 2004Clientes

- Page 111 and 112: (1) Valor correspondiente a derecho

- Page 113: 13. PROVEEDORES Y CUENTAS POR PAGAR

- Page 117 and 118: Deudoras 2005 2004Empresa de Teléf

- Page 119 and 120: 19. CUENTAS DE ORDEN2005 2004Deudor

- Page 121 and 122: Tribunal de Arbitramento de Celcent

- Page 123: Espacio en Blanco- 122 -

- Page 127 and 128: COMUNICACIÓN CELULAR S.A - COMCEL

- Page 129 and 130: COMUNICACIÓN CELULAR S.A.- COMCEL

- Page 131 and 132: COMUNICACIÓN CELULAR S.A. - COMCEL

- Page 133 and 134: e) Provisión para deudores - Repre

- Page 135 and 136: Estos instrumentos no se utilizan c

- Page 137 and 138: 4. DEUDORES, NETOClientes $ 167,947

- Page 139 and 140: (1) Durante 1998 y 2003 se firmaron

- Page 141 and 142: 8. PROPIEDAD, PLANTA Y EQUIPO, NETO

- Page 143 and 144: 13. OBLIGACIONES FINANCIERASCorto p

- Page 145 and 146: Ocurrencia Expiración Total pérdi

- Page 147 and 148: 17. PATRIMONIOCapital - Al 31 de di

- Page 149 and 150: 20. OTROS INGRESOS (GASTOS) - OTROS

- Page 151 and 152: debían pagar cada uno una multa de

- Page 153 and 154: COMUNICACIÓN CELULAR S.A. - COMCEL

- Page 155 and 156: 27. CERTIFICACIÓN DE LOS ESTADOS F

- Page 157 and 158: - 156 -

- Page 159 and 160: posee más del 10% de las acciones

- Page 161 and 162: - 160 -

- Page 163 and 164: - 162 -

- Page 165 and 166:

- 164 -

- Page 167 and 168:

CONTINUA- 166 -

- Page 169 and 170:

6 Certificaciones6.1 Concepto de Ve