Download report - Menon

Download report - Menon

Download report - Menon

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

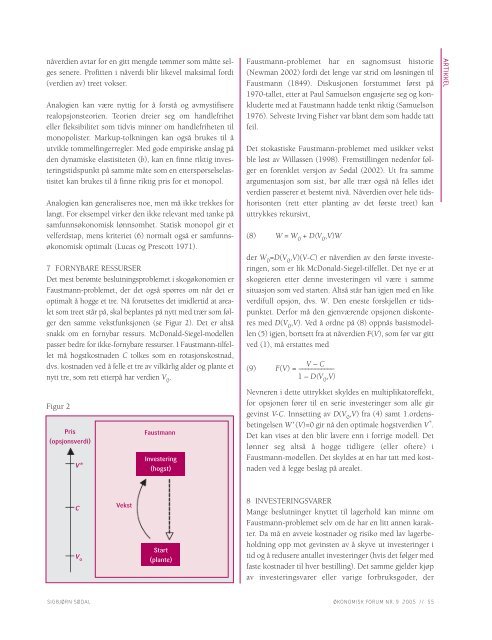

nåverdien avtar for en gitt mengde tømmer som måtte selgessenere. Profitten i nåverdi blir likevel maksimal fordi(verdien av) treet vokser.Analogien kan være nyttig for å forstå og avmystifisererealopsjonsteorien. Teorien dreier seg om handlefriheteller fleksibilitet som tidvis minner om handlefriheten tilmonopolister. Markup-tolkningen kan også brukes til åutvikle tommelfingerregler. Med gode empiriske anslag påden dynamiske elastisiteten (b), kan en finne riktig investeringstidspunktpå samme måte som en etterspørselselastisitetkan brukes til å finne riktig pris for et monopol.Analogien kan generaliseres noe, men må ikke trekkes forlangt. For eksempel virker den ikke relevant med tanke påsamfunnsøkonomisk lønnsomhet. Statisk monopol gir etvelferdstap, mens kriteriet (6) normalt også er samfunnsøkonomiskoptimalt (Lucas og Prescott 1971).7 FORNYBARE RESSURSERDet mest berømte beslutningsproblemet i skogøkonomien erFaustmann-problemet, der det også spørres om når det eroptimalt å hogge et tre. Nå forutsettes det imidlertid at arealetsom treet står på, skal beplantes på nytt med trær som følgerden samme vekstfunksjonen (se Figur 2). Det er altsåsnakk om en fornybar ressurs. McDonald-Siegel-modellenpasser bedre for ikke-fornybare ressurser. I Faustmann-tilfelletmå hogstkostnaden C tolkes som en rotasjonskostnad,dvs. kostnaden ved å felle et tre av vilkårlig alder og plante etnytt tre, som rett etterpå har verdien V 0.Faustmann-problemet har en sagnomsust historie(Newman 2002) fordi det lenge var strid om løsningen tilFaustmann (1849). Diskusjonen forstummet først på1970-tallet, etter at Paul Samuelson engasjerte seg og konkludertemed at Faustmann hadde tenkt riktig (Samuelson1976). Selveste Irving Fisher var blant dem som hadde tattfeil.Det stokastiske Faustmann-problemet med usikker vekstble løst av Willassen (1998). Fremstillingen nedenfor følgeren forenklet versjon av Sødal (2002). Ut fra sammeargumentasjon som sist, bør alle trær også nå felles idetverdien passerer et bestemt nivå. Nåverdien over hele tidshorisonten(rett etter planting av det første treet) kanuttrykkes rekursivt,(8) W = W 0+ D(V 0,V)Wder W 0=D(V 0,V)(V-C) er nåverdien av den første investeringen,som er lik McDonald-Siegel-tilfellet. Det nye er atskogeieren etter denne investeringen vil være i sammesituasjon som ved starten. Altså står han igjen med en likeverdifull opsjon, dvs. W. Den eneste forskjellen er tidspunktet.Derfor må den gjenværende opsjonen diskonteresmed D(V 0,V). Ved å ordne på (8) oppnås basismodellen(5) igjen, bortsett fra at nåverdien F(V), som før var gittved (1), må erstattes medV – C(9) F(V) = –––––––––––1 – D(V 0,V)ARTIKKELFigur 2Pris(opsjonsverdi)V*FaustmannInvestering(hogst)Nevneren i dette uttrykket skyldes en multiplikatoreffekt,for opsjonen fører til en serie investeringer som alle girgevinst V-C. Innsetting av D(V 0,V) fra (4) samt 1.ordensbetingelsenW (V)=0 gir nå den optimale hogstverdien V * .Det kan vises at den blir lavere enn i forrige modell. Detlønner seg altså å hogge tidligere (eller oftere) iFaustmann-modellen. Det skyldes at en har tatt med kostnadenved å legge beslag på arealet.CV 0VekstStart(plante)8 INVESTERINGSVARERMange beslutninger knyttet til lagerhold kan minne omFaustmann-problemet selv om de har en litt annen karakter.Da må en avveie kostnader og risiko med lav lagerbeholdningopp mot gevinsten av å skyve ut investeringer itid og å redusere antallet investeringer (hvis det følger medfaste kostnader til hver bestilling). Det samme gjelder kjøpav investeringsvarer eller varige forbruksgoder, derSIGBJØRN SØDALØKONOMISK FORUM NR. 9 2005 // 55