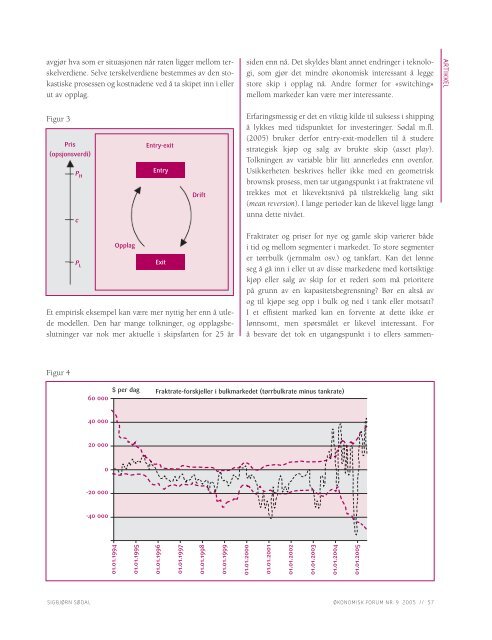

økende vedlikeholdskostnader kan skape en tilsvarendeeffekt. Vedlikeholdskostnadene blir normalt større etterhvert, men de kan variere mye fra år til år. Teknologiskvekst kan virke på samme måte.Noen eksempler: Når bør en kjøpe ny datamaskin ellermobiltelefon hvis utviklingen av programvare og maskinvaregjør at alle maskiner foreldes i et høyt, men usikkerttempo? Hvor dyrt må det årlige vedlikeholdet bli før envraker den gamle bilen og kjøper ny? Hvor ofte bør engjøre rent? Gevinsten i slike tilfeller består ikke bare i atneste bilkjøp eller husvask, men også alle senere investeringerutsettes. I mange slike situasjoner bør en ventelenger enn hvis en overser gjentagelseseffekten og usikkerheten.Det kan altså bli rasjonelt på lang sikt å aksepterenoen flere kortsiktige ulemper av en gammel bil elleret skittent hus. 9Slike beslutningsproblemer kan illustreres med enFaustmann-inspirert, ny (?) modell: Anta at prisen for enny bil eller en annen investeringsvare er konstant lik A.Det årlige vedlikeholdet koster c 0for en ny gjenstand, menforventes å øke med rate g og usikkerhet s gjennom levetiden.10 Fremtidige utgifter diskonteres med r. Hvor storvedlikeholdskostnad bør godtas før gjenstanden erstatteshvis nåverdien av utgiftene i all fremtid skal bli lavestmulig?Gitt at en nyinvestering skjer når vedlikeholdskostnadenhar økt til c (>c 0) kroner, blir vedlikeholdskostnaden overlevetiden til en ny vare i forventning likc 0c(10) K 0= –––– – D(c 0,c) ––––r – g r – gDiskonteringsfaktoren er (som før) gitt ved D(c 0,c) =(c 0/c) b . Det første leddet på høyre side er forventet nåverdihvis gjenstanden aldri ble erstattet, mens det andre erden delen som skyldes tiden etter at den årlige kostnadenhar nådd c for første gang. Vedlikeholdskostnaden overlevetiden blir differensen mellom dem. 11 Nåverdien avtotalkostnaden i all fremtid, K, kan skrives rekursivt som iFaustmann-modellen,(11) K = K 0+ D(c 0,c)(A + K)da utgiften A påløper ved hvert bilkjøp. Ligningen løsesfor K og minimeres med hensyn på c for å finne optimalløsningen.Et talleksempel til illustrasjon: Prisen for en ny bil (A) er200,000 kroner. Årlig vedlikeholdskostnad (c 0) er 5,000kroner når bilen er ny, men forventes å vokse med 15% iåret (g). Diskonteringsrenten (r) er 5%. Ut fra en (naiv)statisk regel bør bilen erstattes når vedlikeholdskostnadenhar økt til rA+c 0=15,000 kroner. Det tar 7.3 år. En dynamiskberegning uten usikkerhet tilsier at en venter til vedlikeholdetkoster 35,000 kroner. Det tar 13 år. Med 40%usikkerhet (s) i tillegg, bør en vedlikeholdskostnad på merenn 42,000 kroner godtas før bilen skiftes ut. Det vil ofteta enda lengre tid.Forutsetningene er diskutable, men dette eksempletbekrefter vel noe de fleste er klar over (men som få vil innrømme):Kjøp av ny bil er ikke alltid en god investering...9 ENTRY OG EXITMcDonald-Siegel-modellen omfattet en irreversibelenkeltinvestering. De neste modellene gjaldt gjentatteinvesteringer. Realiteten er ofte en mellomting, der investeringerkan reverseres delvis for så å bli gjentatt, reversertpå nytt osv. Brennan og Schwartz (1985) drøftet dette teoretiskmed utgangspunkt i spørsmålet om når en gruvebør holdes i drift. 12 Dixit (1989) eksemplifiserte medskipsfart: Når bør et skip være operativt hvis fraktratene erusikre og det påløper en fast kostnad hver gang skipet blirtatt inn i eller ut av opplag? Realopsjonslitteraturen inneholdermange slike «entry-exit»-modeller. De er generalisertpå ulike måter (Sødal 2006). En må ta hensyn til atbedriften nå kan befinne seg i en av to tilstander, enten ieller utenfor markedet. Ellers er mye likt med Faustmannproblemetrent teknisk.Det er intuitivt klart at et operativt skip bør tas i opplaghvis fraktraten faller til et nivå (P L) under en konstantdriftskostnad (c); se Figur 3. Da unngås langvarige underskudd.Et skip som er i opplag, bør settes i drift når ratenstiger til et visst nivå (P H) over den samme driftskostnaden.Følgelig vil skipet alltid være operativt når ratene erhøye nok og i opplag når de er lave nok. Forhistorien9 Min mor er ikke ekspert på realopsjoner.10 Vedlikeholdet kan også omfatte oppdatering slik at varen alltid gir samme nytte som en ny utgave.11 K 0 uttrykt ved (10) gjelder intuitivt bare for r>g, men det kan vises at samme uttrykk også gjelder for g >r. I spesialtilfellet r=g kan K 0 bestemmessom en grenseverdi med L’Hopitals regel.12 Moel og Tufano (2002) påviser verdien av realopsjoner i en empirisk studie av samme bransje.56 // ØKONOMISK FORUM NR. 9 2005 SIGBJØRN SØDAL

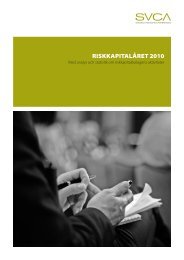

avgjør hva som er situasjonen når raten ligger mellom terskelverdiene.Selve terskelverdiene bestemmes av den stokastiskeprosessen og kostnadene ved å ta skipet inn i ellerut av opplag.siden enn nå. Det skyldes blant annet endringer i teknologi,som gjør det mindre økonomisk interessant å leggestore skip i opplag nå. Andre former for «switching»mellom markeder kan være mer interessante.ARTIKKELFigur 3Pris(opsjonsverdi)P HcEntry-exitEntryDriftErfaringsmessig er det en viktig kilde til suksess i shippingå lykkes med tidspunktet for investeringer. Sødal m.fl.(2005) bruker derfor entry-exit-modellen til å studerestrategisk kjøp og salg av brukte skip (asset play).Tolkningen av variable blir litt annerledes enn ovenfor.Usikkerheten beskrives heller ikke med en geometriskbrownsk prosess, men tar utgangspunkt i at fraktratene viltrekkes mot et likevektsnivå på tilstrekkelig lang sikt(mean reversion). I lange perioder kan de likevel ligge langtunna dette nivået.P LOpplagExitEt empirisk eksempel kan være mer nyttig her enn å utledemodellen. Den har mange tolkninger, og opplagsbeslutningervar nok mer aktuelle i skipsfarten for 25 årFraktrater og priser for nye og gamle skip varierer bådei tid og mellom segmenter i markedet. To store segmenterer tørrbulk (jernmalm osv.) og tankfart. Kan det lønneseg å gå inn i eller ut av disse markedene med kortsiktigekjøp eller salg av skip for et rederi som må prioriterepå grunn av en kapasitetsbegrensning? Bør en altså avog til kjøpe seg opp i bulk og ned i tank eller motsatt?I et effisient marked kan en forvente at dette ikke erlønnsomt, men spørsmålet er likevel interessant. Forå besvare det tok en utgangspunkt i to ellers sammen-Figur 460 000$ per dag Fraktrate-forskjeller i bulkmarkedet (tørrbulkrate minus tankrate)40 00020 0000-20 000-40 00001.01.199401.01.199501.01.199601.01.199701.01.199801.01.199901.01.200001.01.200101.01.200201.01.200301.01.200401.01.2005SIGBJØRN SØDALØKONOMISK FORUM NR. 9 2005 // 57