Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Årsberetning<br />

Risikoforhold<br />

<strong>Storebrand</strong> er gjennom sine forretningsområder eksponert for flere ri-<br />

sikoer: forsikringsrisiko knyttet til forsikringsvirksomheten, investerings-<br />

risiko knyttet til finansielle eiendeler, kredittrisiko knyttet til bank-<br />

virksomheten, samt likviditets- og operasjonell risiko. Kontinuerlig<br />

overvåking og aktiv styring av risiko er derfor et integrert kjerneom-<br />

råde i konsernets virksomhet og organisasjon.<br />

Livsforsikringsvirksomheten: Det er knyttet rentegaranti til en<br />

vesentlig del av spareproduktene i livvirksomheten. I dag har disse<br />

spareproduktene en gjennomsnittlig årlig rentegaranti på i underkant<br />

av 3,6 prosent. Gjennomsnittlig garanti vil over tid reduseres ettersom<br />

nye kontrakter maksimalt kan ha en rentegaranti på 2,75 prosent. Liv-<br />

selskapets finansielle risiko er i hovedtrekk knyttet til evnen til å innfri<br />

den årlige rentegarantien. Dette stiller krav til hvordan kapitalen inves-<br />

teres i ulike verdipapirer og andre eiendeler, og til hvordan selskapet<br />

utøver sin risikostyring.<br />

Stigende renter gjennom <strong>2006</strong> har bidratt til å styrke livselskapets<br />

risikobærende evne. Selskapet har plassert en betydelig andel av de<br />

finansielle eiendelene i obligasjoner som holdes til forfall med en<br />

løpende avkastning på over 5 prosent.<br />

Stortinget vedtok ved utgangen av 2004 en rekke vesentlige endrin-<br />

ger i lov om forsikringsvirksomhet. En viktig endring er at selskapene,<br />

for deler av produktene, skal forhåndsfakturere kundene den kostna-<br />

den som er forbundet med den utstedte rentegarantien. De nye virk-<br />

somhetsreglene i loven trer i kraft 1. januar 2008. Sammensetningen<br />

av de finansielle eiendelene følger av selskapets investeringsstrategi.<br />

Investeringsstrategien etablerer retningslinjer for sammensetningen<br />

gjennom prinsipper og rammer for selskapets risikostyring. Investe-<br />

ringsstrategien omfatter også rammer og retningslinjer for kreditt- og<br />

motpartseksponering, valutarisiko og bruk av derivatinstrumenter.<br />

Målet med den aktive risikostyringen er å opprettholde en god<br />

risikobærende evne, fortløpende avpasse den finansielle risiko<br />

til selskapets soliditet og samtidig skape et potensial for en god<br />

avkastning.<br />

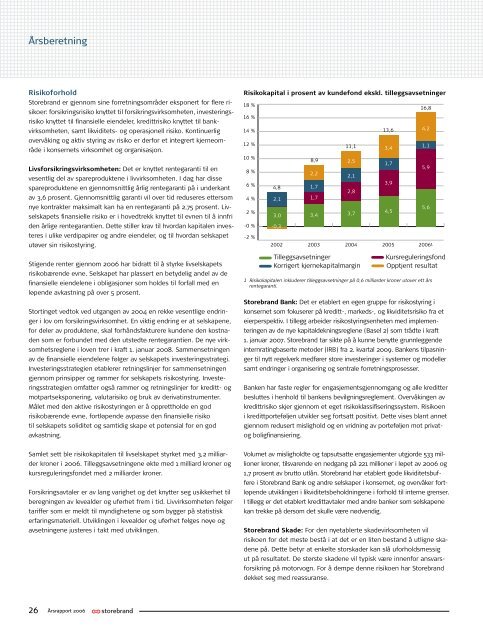

Samlet sett ble risikokapitalen til livselskapet styrket med 3,2 milliar-<br />

der kroner i <strong>2006</strong>. Tilleggsavsetningene økte med 1 milliard kroner og<br />

kursreguleringsfondet med 2 milliarder kroner.<br />

Forsikringsavtaler er av lang varighet og det knytter seg usikkerhet til<br />

beregningen av levealder og uførhet frem i tid. Livvirksomheten følger<br />

tariffer som er meldt til myndighetene og som bygger på statistisk<br />

erfaringsmateriell. Utviklingen i levealder og uførhet følges nøye og<br />

avsetningene justeres i takt med utviklingen.<br />

<strong>Årsrapport</strong> <strong>2006</strong><br />

Risikokapital Risikokapital i prosent i prosent av av kundefond kunde f.eks. ekskl. tilleggsavsetninger<br />

tilleggsavsetninger<br />

18 %<br />

16 %<br />

14 %<br />

12 %<br />

10 %<br />

8 %<br />

6 %<br />

4 %<br />

2 %<br />

-0 %<br />

-2 %<br />

4,8<br />

2,1<br />

3,0<br />

-0,3<br />

2002<br />

8,9<br />

2,2<br />

1,7<br />

1,7<br />

3,4<br />

2003<br />

11,1<br />

2,5<br />

2,1<br />

2,8<br />

3,7<br />

2004<br />

Tilleggsavsetninger<br />

Korrigert kjernekapitalmargin<br />

13,6<br />

3,4<br />

1,7<br />

3,9<br />

4,5<br />

2005<br />

16,8<br />

4,2<br />

1,1<br />

5,9<br />

5,6<br />

<strong>2006</strong> 1<br />

Kursreguleringsfond<br />

Opptjent resultat<br />

1 Risikokapitalen inkluderer tilleggsavsetninger på 0,6 milliarder kroner utover ett års<br />

rentegaranti.<br />

<strong>Storebrand</strong> Bank: Det er etablert en egen gruppe for risikostyring i<br />

konsernet som fokuserer på kreditt-, markeds-, og likviditetsrisiko fra et<br />

eierperspektiv. I tillegg arbeider risikostyringsenheten med implemen-<br />

teringen av de nye kapitaldekningsreglene (Basel 2) som trådte i kraft<br />

1. januar 2007. <strong>Storebrand</strong> tar sikte på å kunne benytte grunnleggende<br />

internratingbaserte metoder (IRB) fra 2. kvartal 2009. Bankens tilpasnin-<br />

ger til nytt regelverk medfører store investeringer i systemer og modeller<br />

samt endringer i organisering og sentrale forretningsprosesser.<br />

Banken har faste regler for engasjementsgjennomgang og alle kreditter<br />

besluttes i henhold til bankens bevilgningsreglement. Overvåkingen av<br />

kredittrisiko skjer gjennom et eget risikoklassifiseringssystem. Risikoen<br />

i kredittporteføljen utvikler seg fortsatt positivt. Dette vises blant annet<br />

gjennom redusert mislighold og en vridning av porteføljen mot privat-<br />

og boligfinansiering.<br />

Volumet av misligholdte og tapsutsatte engasjementer utgjorde 533 mil-<br />

lioner kroner, tilsvarende en nedgang på 221 millioner i løpet av <strong>2006</strong> og<br />

1,7 prosent av brutto utlån. <strong>Storebrand</strong> har etablert gode likviditetsbuf-<br />

fere i <strong>Storebrand</strong> Bank og andre selskaper i konsernet, og overvåker fort-<br />

løpende utviklingen i likviditetsbeholdningene i forhold til interne grenser.<br />

I tillegg er det etablert kredittavtaler med andre banker som selskapene<br />

kan trekke på dersom det skulle være nødvendig.<br />

<strong>Storebrand</strong> Skade: For den nyetablerte skadevirksomheten vil<br />

risikoen for det meste bestå i at det er en liten bestand å utligne ska-<br />

dene på. Dette betyr at enkelte storskader kan slå uforholdsmessig<br />

ut på resultatet. De største skadene vil typisk være innenfor ansvars-<br />

forsikring på motorvogn. For å dempe denne risikoen har <strong>Storebrand</strong><br />

dekket seg med reassuranse.