Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

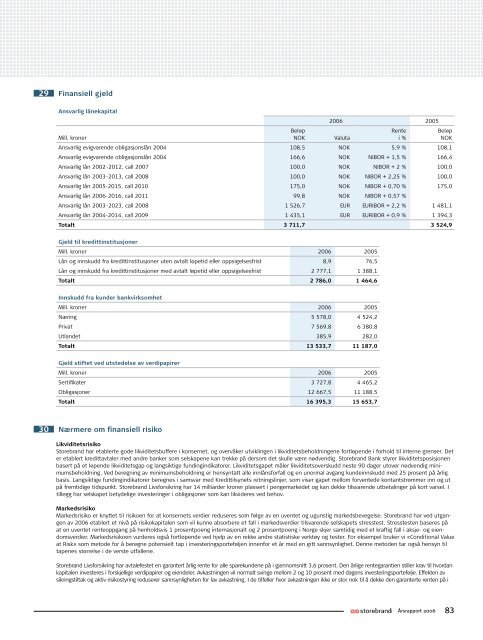

29 Finansiell gjeld<br />

Ansvarlig lånekapital<br />

Mill. kroner<br />

Beløp<br />

NOK Valuta<br />

<strong>2006</strong> 2005<br />

Ansvarlig evigvarende obligasjonslån 2004 108,5 NOK 5,9 % 108,1<br />

Ansvarlig evigvarende obligasjonslån 2004 166,6 NOK NIBOR + 1,5 % 166,4<br />

Ansvarlig lån 2002-2012, call 2007 100,0 NOK NIBOR + 2 % 100,0<br />

Ansvarlig lån 2003-2013, call 2008 100,0 NOK NIBOR + 2,25 % 100,0<br />

Ansvarlig lån 2005-2015, call 2010 175,0 NOK NIBOR + 0,70 % 175,0<br />

Ansvarlig lån <strong>2006</strong>-2016, call 2011 99,8 NOK NIBOR + 0,57 %<br />

Ansvarlig lån 2003-2023, call 2008 1 526,7 EUR EURIBOR + 2,2 % 1 481,1<br />

Ansvarlig lån 2004-2014, call 2009 1 435,1 EUR EURIBOR + 0,9 % 1 394,3<br />

Totalt 3 711,7 3 524,9<br />

Gjeld til kredittinstitusjoner<br />

Mill. kroner <strong>2006</strong> 2005<br />

Lån og innskudd fra kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist 8,9 76,5<br />

Lån og innskudd fra kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist 2 777,1 1 388,1<br />

Totalt 2 786,0 1 464,6<br />

Innskudd fra kunder bankvirksomhet<br />

Mill. kroner <strong>2006</strong> 2005<br />

Næring 5 578,0 4 524,2<br />

Privat 7 569,8 6 380,8<br />

Utlandet 385,9 282,0<br />

Totalt 13 533,7 11 187,0<br />

Gjeld stiftet ved utstedelse av verdipapirer<br />

Mill. kroner <strong>2006</strong> 2005<br />

Sertifikater 3 727,8 4 465,2<br />

Obligasjoner 12 667,5 11 188,5<br />

Totalt 16 395,3 15 653,7<br />

30 Nærmere om finansiell risiko<br />

Likviditetsrisiko<br />

<strong>Storebrand</strong> har etablerte gode likviditetsbuffere i konsernet, og overvåker utviklingen i likviditetsbeholdningene fortløpende i forhold til interne grenser. Det<br />

er etablert kredittavtaler med andre banker som selskapene kan trekke på dersom det skulle være nødvendig. <strong>Storebrand</strong> Bank styrer likviditetsposisjonen<br />

basert på et løpende likviditetsgap og langsiktige fundingindikatorer. Likviditetsgapet måler likviditetsoverskudd neste 90 dager utover nødvendig minimumsbeholdning.<br />

Ved beregning av minimumsbeholdning er hensyntatt alle innlånsforfall og en unormal avgang kundeinnskudd med 25 prosent på årlig<br />

basis. Langsiktige fundingindikatorer beregnes i samsvar med Kredittilsynets retningslinjer, som viser gapet mellom forventede kontantstrømmer inn og ut<br />

på fremtidige tidspunkt. <strong>Storebrand</strong> Livsforsikring har 14 milliarder kroner plassert i pengemarkedet og kan dekke tilsvarende utbetalinger på kort varsel. I<br />

tillegg har selskapet betydelige investeringer i obligasjoner som kan likvideres ved behov.<br />

Markedsrisiko<br />

Markedsrisiko er knyttet til risikoen for at konsernets verdier reduseres som følge av en uventet og ugunstig markedsbevegelse. <strong>Storebrand</strong> har ved utgangen<br />

av <strong>2006</strong> etablert et nivå på risikokapitalen som vil kunne absorbere et fall i markedsverdier tilsvarende selskapets stresstest. Stresstesten baseres på<br />

at en uventet renteoppgang på henholdsvis 1 prosentpoeng internasjonalt og 2 prosentpoeng i Norge skjer samtidig med et kraftig fall i aksje- og eiendomsverdier.<br />

Markedsrisikoen vurderes også fortløpende ved hjelp av en rekke andre statistiske verktøy og tester. For eksempel bruker vi «Conditional Value<br />

at Risk» som metode for å beregne potensielt tap i investeringsporteføljen innenfor et år med en gitt sannsynlighet. Denne metoden tar også hensyn til<br />

tapenes størrelse i de verste utfallene.<br />

<strong>Storebrand</strong> Livsforsikring har avtalefestet en garantert årlig rente for alle sparekundene på i gjennomsnitt 3,6 prosent. Den årlige rentegarantien stiller krav til hvordan<br />

kapitalen investeres i forskjellige verdipapirer og eiendeler. Avkastningen vil normalt svinge mellom 2 og 10 prosent med dagens investeringsportefølje. Effekten av<br />

sikringstiltak og aktiv risikostyring reduserer sannsynligheten for lav avkastning. I de tilfeller hvor avkastningen ikke er stor nok til å dekke den garanterte renten på i<br />

Rente<br />

i %<br />

<strong>Årsrapport</strong> <strong>2006</strong><br />

Beløp<br />

NOK