Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Noter <strong>Storebrand</strong> Konsern<br />

gjennomsnitt 3,6 prosent, vil manglende avkastning dekkes ved å bruke risikokapital som er bygd opp av tidligere års overskudd. Eier er ansvarlig for eventuelt udekket<br />

beløp. Den gjennomsnittlige rentegarantien forventes å synke i årene fremover. Nye kontrakter selges med 2,75 prosent garantert rente.<br />

Forsikringstekniske avsetninger i <strong>Storebrand</strong> Livsforsikring påvirkes, slik regelverket i dag er utformet, ikke av endringer i markedsrenten. I <strong>Storebrand</strong> Bank<br />

styres renterisiko løpende gjennom swap-avtaler for å sikre at konsekvensene av bevegelser i rentemarkedet på innskudd og utlån immuniseres.<br />

<strong>Storebrand</strong> har en policy om full valutasikring. Forvalter har definerte frihetsgrader for å sikre en effektiv praktisk gjennomføring av valutasikringen. Sikringen<br />

gjennomføres i det vesentlige ved rullering av kortsiktige valutaterminer.<br />

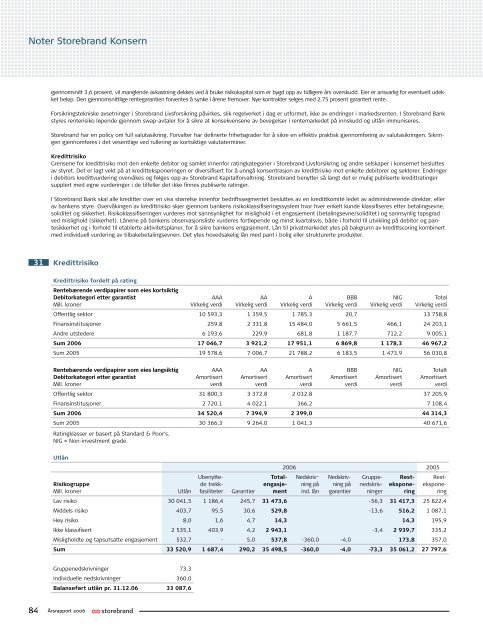

Kredittrisiko<br />

Grensene for kredittrisiko mot den enkelte debitor og samlet innenfor ratingkategorier i <strong>Storebrand</strong> Livsforsikring og andre selskaper i konsernet besluttes<br />

av styret. Det er lagt vekt på at kreditteksponeringen er diversifisert for å unngå konsentrasjon av kredittrisiko mot enkelte debitorer og sektorer. Endringer<br />

i debitors kredittvurdering overvåkes og følges opp av <strong>Storebrand</strong> Kapitalforvaltning. <strong>Storebrand</strong> benytter så langt det er mulig publiserte kredittratinger<br />

supplert med egne vurderinger i de tilfeller det ikke finnes publiserte ratinger.<br />

I <strong>Storebrand</strong> Bank skal alle kreditter over en viss størrelse innenfor bedriftssegmentet besluttes av en kredittkomité ledet av administrerende direktør, eller<br />

av bankens styre. Overvåkingen av kredittrisiko skjer gjennom bankens risikoklassifiseringssystem hvor hver enkelt kunde klassifiseres etter betalingsevne,<br />

soliditet og sikkerhet. Risikoklassifiseringen vurderes mot sannsynlighet for mislighold i et engasjement (betalingsevne/soliditet) og sannsynlig tapsgrad<br />

ved mislighold (sikkerhet). Lånene på bankens observasjonsliste vurderes fortløpende og minst kvartalsvis, både i forhold til utvikling på debitor og pantesikkerhet<br />

og i forhold til etablerte aktivitetsplaner, for å sikre bankens engasjement. Lån til privatmarkedet ytes på bakgrunn av kredittscoring kombinert<br />

med individuell vurdering av tilbakebetalingsevnen. Det ytes hovedsakelig lån med pant i bolig eller strukturerte produkter.<br />

31 Kredittrisiko<br />

Kredittrisiko fordelt på rating<br />

Rentebærende verdipapirer som eies kortsiktig<br />

Debitorkategori etter garantist<br />

AAA<br />

AA<br />

A<br />

BBB<br />

NIG<br />

Total<br />

Mill. kroner<br />

Virkelig verdi Virkelig verdi Virkelig verdi Virkelig verdi Virkelig verdi Virkelig verdi<br />

Offentlig sektor 10 593,3 1 359,5 1 785,3 20,7 13 758,8<br />

Finansinstitusjoner 259,8 2 331,8 15 484,0 5 661,5 466,1 24 203,1<br />

Andre utstedere 6 193,6 229,9 681,8 1 187,7 712,2 9 005,1<br />

Sum <strong>2006</strong> 17 046,7 3 921,2 17 951,1 6 869,8 1 178,3 46 967,2<br />

Sum 2005 19 578,6 7 006,7 21 788,2 6 183,5 1 473,9 56 030,8<br />

Rentebærende verdipapirer som eies langsiktig<br />

Debitorkategori etter garantist<br />

Mill. kroner<br />

<strong>Årsrapport</strong> <strong>2006</strong><br />

AAA<br />

Amortisert<br />

verdi<br />

AA<br />

Amortisert<br />

verdi<br />

A<br />

Amortisert<br />

verdi<br />

BBB<br />

Amortisert<br />

verdi<br />

NIG<br />

Amortisert<br />

verdi<br />

Totalt<br />

Amortisert<br />

verdi<br />

Offentlig sektor 31 800,3 3 372,8 2 032,8 37 205,9<br />

Finansinstitusjoner 2 720,1 4 022,1 366,2 7 108,4<br />

Sum <strong>2006</strong> 34 520,4 7 394,9 2 399,0 44 314,3<br />

Sum 2005 30 366,3 9 264,0 1 041,3 40 671,6<br />

Ratingklasser er basert på Standard & Poor's.<br />

NIG = Non-investment grade.<br />

Utlån<br />

Risikogruppe<br />

Mill. kroner Utlån<br />

Ubenyttede<br />

trekk-<br />

fasiliteter Garantier<br />

Total-<br />

engasjement<br />

<strong>2006</strong> 2005<br />

Nedskrivning<br />

på<br />

ind. lån<br />

Nedskrivning<br />

på<br />

garantier<br />

Gruppenedskrivninger<br />

Rest-<br />

eksponering<br />

Rest-<br />

eksponering<br />

Lav risiko 30 041,5 1 186,4 245,7 31 473,6 -56,3 31 417,3 25 822,4<br />

Middels risiko 403,7 95,5 30,6 529,8 -13,6 516,2 1 087,1<br />

Høy risiko 8,0 1,6 4,7 14,3 14,3 195,9<br />

Ikke klassifisert 2 535,1 403,9 4,2 2 943,1 -3,4 2 939,7 335,2<br />

Misligholdte og tapsutsatte engasjement 532,7 - 5,0 537,8 -360,0 -4,0 173,8 357,0<br />

Sum 33 520,9 1 687,4 290,2 35 498,5 -360,0 -4,0 -73,3 35 061,2 27 797,6<br />

Gruppenedskrivninger 73,3<br />

Individuelle nedskrivninger 360,0<br />

Balanseført utlån pr. 31.12.06 33 087,6