Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Utvikling netto renteinntekter i prosent av gjennomsnittlig<br />

Netto forvaltningskapital rentemargin Storebank Bank Konsern<br />

2,00 %<br />

1,50 %<br />

1,00 %<br />

0,50 %<br />

0,00 %<br />

4. kv. 04<br />

1. kv. 05<br />

2. kv. 05<br />

3. kv. 05<br />

4. kv. 05<br />

1. kv. 06<br />

2. kv. 06<br />

3. kv. 06<br />

Netto renteinntekter/gjennomsn. forvaltningskapital<br />

4. kv. 06<br />

Netto provisjonsinntekter/andre driftsinntekter. Netto provisjons-<br />

inntekter utgjør 32 millioner kroner for året, mot 18 millioner i 2005.<br />

Økningen er et resultat av vellykket lansering av nye spareprodukter.<br />

Andre inntekter beløp seg til totalt 47 millioner kroner, mot 76 millioner<br />

i 2005 da Finansbanken A/S i Danmark ble solgt med en gevinst.<br />

Driftskostnader. Driftskostnadene utgjorde totalt 355 millioner kroner,<br />

mot 334 millioner året før, tilsvarende 71 prosent av samlede driftsinn-<br />

tekter for året, mot 62 prosent og 84 prosent for henholdsvis 2005 og<br />

2004. Banken arbeider kontinuerlig med tiltak for å redusere driftskost-<br />

nadene sett i forhold til utviklingen i forvaltningskapital og inntektsnivå.<br />

Banken har i den forbindelse igangsatt tiltak som skal sikre kontinuerlig<br />

forbedring og effektivisering av interne prosesser.<br />

Låneportefølje og avsetninger<br />

Brutto utlån til kunder hadde gjennom året en vekst på 4,4 milliarder kro-<br />

ner, tilsvarende 17 prosent. Veksten kom både innenfor privat- og nærings-<br />

området med henholdsvis 21 prosent og 24 prosent, som inkluderer utlån<br />

på balansen til <strong>Storebrand</strong> Livsforsikring AS administrert av <strong>Storebrand</strong><br />

Bank. Veksten innenfor privatområdet er relatert til renteendringer gjen-<br />

nom <strong>2006</strong>, hvor <strong>Storebrand</strong> Bank ble relativt mer konkurransedyktig på<br />

lån over 1 million, samt fortsettelse av markedsføringen rundt gebyrfri<br />

dagligbank.<br />

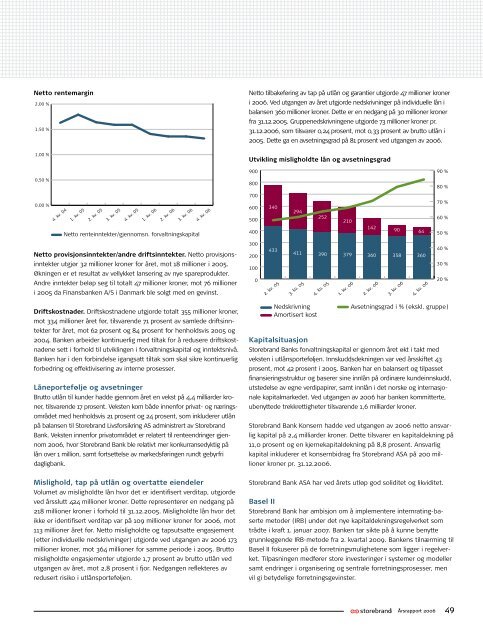

Mislighold, tap på utlån og overtatte eiendeler<br />

Volumet av misligholdte lån hvor det er identifisert verditap, utgjorde<br />

ved årsslutt 424 millioner kroner. Dette representerer en nedgang på<br />

218 millioner kroner i forhold til 31.12.2005. Misligholdte lån hvor det<br />

ikke er identifisert verditap var på 109 millioner kroner for <strong>2006</strong>, mot<br />

113 millioner året før. Netto misligholdte og tapsutsatte engasjement<br />

(etter individuelle nedskrivninger) utgjorde ved utgangen av <strong>2006</strong> 173<br />

millioner kroner, mot 364 millioner for samme periode i 2005. Brutto<br />

misligholdte engasjementer utgjorde 1,7 prosent av brutto utlån ved<br />

utgangen av året, mot 2,8 prosent i fjor. Nedgangen reflekteres av<br />

redusert risiko i utlånsporteføljen.<br />

Netto tilbakeføring av tap på utlån og garantier utgjorde 47 millioner kroner<br />

i <strong>2006</strong>. Ved utgangen av året utgjorde nedskrivninger på individuelle lån i<br />

balansen 360 millioner kroner. Dette er en nedgang på 30 millioner kroner<br />

fra 31.12.2005. Gruppenedskrivningene utgjorde 73 millioner kroner pr.<br />

31.12.<strong>2006</strong>, som tilsvarer 0,24 prosent, mot 0,33 prosent av brutto utlån i<br />

2005. Dette ga en avsetningsgrad på 81 prosent ved utgangen av <strong>2006</strong>.<br />

Utvikling i misligholdte lån og avsetningsgrad<br />

Utvikling misligholdte lån og avsetningsgrad<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

340<br />

433<br />

2. kv. 05<br />

294<br />

411<br />

3. kv. 05<br />

Nedskrivning<br />

Amortisert kost<br />

Kapitalsituasjon<br />

252<br />

390<br />

4. kv. 05<br />

210<br />

379<br />

1. kv. 06<br />

142<br />

360<br />

2. kv. 06<br />

90<br />

358<br />

3. kv. 06<br />

64<br />

360<br />

4. kv. 06<br />

Avsetningsgrad i % (ekskl. gruppe)<br />

<strong>Storebrand</strong> Banks forvaltningskapital er gjennom året økt i takt med<br />

veksten i utlånsporteføljen. Innskuddsdekningen var ved årsskiftet 43<br />

prosent, mot 42 prosent i 2005. Banken har en balansert og tilpasset<br />

<strong>Årsrapport</strong> <strong>2006</strong><br />

90 %<br />

80 %<br />

70 %<br />

60 %<br />

50 %<br />

40 %<br />

30 %<br />

20 %<br />

finansieringsstruktur og baserer sine innlån på ordinære kundeinnskudd,<br />

utstedelse av egne verdipapirer, samt innlån i det norske og internasjo-<br />

nale kapitalmarkedet. Ved utgangen av <strong>2006</strong> har banken kommitterte,<br />

ubenyttede trekkrettigheter tilsvarende 1,6 milliarder kroner.<br />

<strong>Storebrand</strong> Bank Konsern hadde ved utgangen av <strong>2006</strong> netto ansvar-<br />

lig kapital på 2,4 milliarder kroner. Dette tilsvarer en kapitaldekning på<br />

11,0 prosent og en kjernekapitaldekning på 8,8 prosent. Ansvarlig<br />

kapital inkluderer et konsernbidrag fra <strong>Storebrand</strong> <strong>ASA</strong> på 200 mil-<br />

lioner kroner pr. 31.12.<strong>2006</strong>.<br />

<strong>Storebrand</strong> Bank <strong>ASA</strong> har ved årets utløp god soliditet og likviditet.<br />

Basel II<br />

<strong>Storebrand</strong> Bank har ambisjon om å implementere internrating-ba-<br />

serte metoder (IRB) under det nye kapitaldekningsregelverket som<br />

trådte i kraft 1. januar 2007. Banken tar sikte på å kunne benytte<br />

grunnleggende IRB-metode fra 2. kvartal 2009. Bankens tilnærming til<br />

Basel II fokuserer på de forretningsmulighetene som ligger i regelver-<br />

ket. Tilpasningen medfører store investeringer i systemer og modeller<br />

samt endringer i organisering og sentrale forretningsprosesser, men<br />

vil gi betydelige forretningsgevinster.