Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Samlet gjennomsnittlig rentegaranti for alle bransjer er redusert fra 3,83 prosent i 2000 til 3,57 prosent i <strong>2006</strong>. Rentegarantien skal oppfylles på årlig<br />

basis. Oppnår selskapet et enkelt år en avkastning som er lavere enn den garanterte renten, kan etter gjeldende lovgivning inntil ett års garantert rente<br />

dekkes av tilleggsavsetning. Eventuell negativ avkastning må dekkes av selskapets egenkapital.<br />

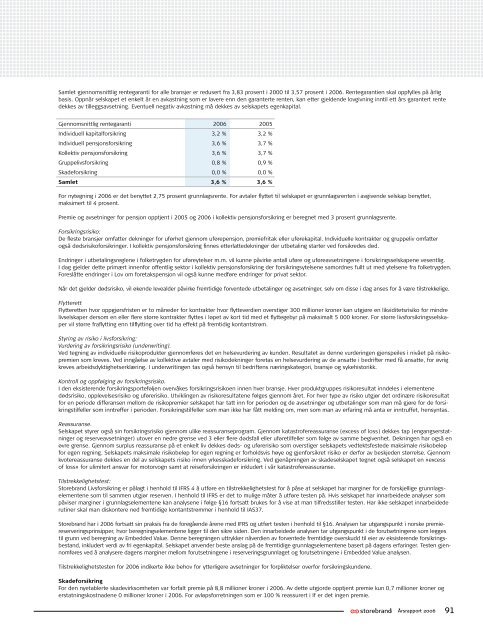

Gjennomsnittlig rentegaranti <strong>2006</strong> 2005<br />

Individuell kapitalforsikring 3,2 % 3,2 %<br />

Individuell pensjonsforsikring 3,6 % 3,7 %<br />

Kollektiv pensjonsforsikring 3,6 % 3,7 %<br />

Gruppelivsforsikring 0,8 % 0,9 %<br />

Skadeforsikring 0,0 % 0,0 %<br />

Samlet 3,6 % 3,6 %<br />

For nytegning i <strong>2006</strong> er det benyttet 2,75 prosent grunnlagsrente. For avtaler flyttet til selskapet er grunnlagsrenten i avgivende selskap benyttet,<br />

maksimert til 4 prosent.<br />

Premie og avsetninger for pensjon opptjent i 2005 og <strong>2006</strong> i kollektiv pensjonsforsikring er beregnet med 3 prosent grunnlagsrente.<br />

Forsikringsrisiko:<br />

De fleste bransjer omfatter dekninger for uførhet gjennom uførepensjon, premiefritak eller uførekapital. Individuelle kontrakter og gruppeliv omfatter<br />

også dødsrisikoforsikringer. I kollektiv pensjonsforsikring finnes etterlattedekninger der utbetaling starter ved forsikredes død.<br />

Endringer i utbetalingsreglene i folketrygden for uføreytelser m.m. vil kunne påvirke antall uføre og uføreavsetningene i forsikringsselskapene vesentlig.<br />

I dag gjelder dette primært innenfor offentlig sektor i kollektiv pensjonsforsikring der forsikringsytelsene samordnes fullt ut med ytelsene fra folketrygden.<br />

Foreslåtte endringer i Lov om foretakspensjon vil også kunne medføre endringer for privat sektor.<br />

Når det gjelder dødsrisiko, vil økende levealder påvirke fremtidige forventede utbetalinger og avsetninger, selv om disse i dag anses for å være tilstrekkelige.<br />

Flytterett<br />

Flytteretten hvor oppgjørsfristen er to måneder for kontrakter hvor flytteverdien overstiger 300 millioner kroner kan utgjøre en likviditetsrisiko for mindre<br />

livselskaper dersom en eller flere større kontrakter flyttes i løpet av kort tid med et flyttegebyr på maksimalt 5 000 kroner. For større livsforsikringsselskaper<br />

vil større fraflytting enn tilflytting over tid ha effekt på fremtidig kontantstrøm.<br />

Styring av risiko i livsforsikring:<br />

Vurdering av forsikringsrisiko (underwriting).<br />

Ved tegning av individuelle risikoprodukter gjennomføres det en helsevurdering av kunden. Resultatet av denne vurderingen gjenspeiles i nivået på risikopremien<br />

som kreves. Ved inngåelse av kollektive avtaler med risikodekninger foretas en helsevurdering av de ansatte i bedrifter med få ansatte, for øvrig<br />

kreves arbeidsdyktighetserklæring. I underwritingen tas også hensyn til bedriftens næringskategori, bransje og sykehistorikk.<br />

Kontroll og oppfølging av forsikringsrisiko.<br />

I den eksisterende forsikringsporteføljen overvåkes forsikringsrisikoen innen hver bransje. Hver produktgruppes risikoresultat inndeles i elementene<br />

dødsrisiko, opplevelsesrisiko og uførerisiko. Utviklingen av risikoresultatene følges gjennom året. For hver type av risiko utgjør det ordinære risikoresultat<br />

for en periode differansen mellom de risikopremier selskapet har tatt inn for perioden og de avsetninger og utbetalinger som man må gjøre for de forsikringstilfeller<br />

som inntreffer i perioden. Forsikringstilfeller som man ikke har fått melding om, men som man av erfaring må anta er inntruffet, hensyntas.<br />

Reassuranse.<br />

Selskapet styrer også sin forsikringsrisiko gjennom ulike reassuranseprogram. Gjennom katastrofereassuranse (excess of loss) dekkes tap (engangserstatninger<br />

og reserveavsetninger) utover en nedre grense ved 3 eller flere dødsfall eller uføretilfeller som følge av samme begivenhet. Dekningen har også en<br />

øvre grense. Gjennom surplus reassuranse på et enkelt liv dekkes døds- og uførerisiko som overstiger selskapets vedtektsfestede maksimale risikobeløp<br />

for egen regning. Selskapets maksimale risikobeløp for egen regning er forholdsvis høye og gjenforsikret risiko er derfor av beskjeden størrelse. Gjennom<br />

kvotereassuranse dekkes en del av selskapets risiko innen yrkesskadeforsikring. Ved gjenåpningen av skadeselskapet tegnet også selskapet en «excess<br />

of loss» for ulimitert ansvar for motorvogn samt at reiseforsikringen er inkludert i vår katastrofereassuranse.<br />

Tilstrekkelighetstest:<br />

<strong>Storebrand</strong> Livsforsikring er pålagt i henhold til IFRS 4 å utføre en tilstrekkelighetstest for å påse at selskapet har marginer for de forskjellige grunnlagselementene<br />

som til sammen utgjør reserven. I henhold til IFRS er det to mulige måter å utføre testen på. Hvis selskapet har innarbeidede analyser som<br />

påviser marginer i grunnlagselementene kan analysene i følge §16 fortsatt brukes for å vise at man tilfredsstiller testen. Har ikke selskapet innarbeidede<br />

rutiner skal man diskontere ned fremtidige kontantstrømmer i henhold til IAS37.<br />

<strong>Storebrand</strong> har i <strong>2006</strong> fortsatt sin praksis fra de foregående årene med IFRS og utført testen i henhold til §16. Analysen tar utgangspunkt i norske premiereserveringsprinsipper,<br />

hvor beregningselementene ligger til den sikre siden. Den innarbeidede analysen tar utgangspunkt i de forutsetningene som legges<br />

til grunn ved beregning av Embedded Value. Denne beregningen uttrykker nåverdien av forventede fremtidige overskudd til eier av eksisterende forsikringsbestand,<br />

inkludert verdi av fri egenkapital. Selskapet anvender beste anslag på de fremtidige grunnlagselementene basert på dagens erfaringer. Testen gjennomføres<br />

ved å analysere dagens marginer mellom forutsetningene i reserveringsgrunnlaget og forutsetningene i Embedded Value analysen.<br />

Tilstrekkelighetstesten for <strong>2006</strong> indikerte ikke behov for ytterligere avsetninger for forpliktelser overfor forsikringskundene.<br />

Skadeforsikring<br />

For den nyetablerte skadevirksomheten var forfalt premie på 8,8 millioner kroner i <strong>2006</strong>. Av dette utgjorde opptjent premie kun 0,7 millioner kroner og<br />

erstatningskostnadene 0 millioner kroner i <strong>2006</strong>. For avløpsforretningen som er 100 % reassurert i If er det ingen premie.<br />

<strong>Årsrapport</strong> <strong>2006</strong> 1