Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

Årsrapport 2006 Storebrand ASA

- TAGS

- storebrand

- storebrand.no

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

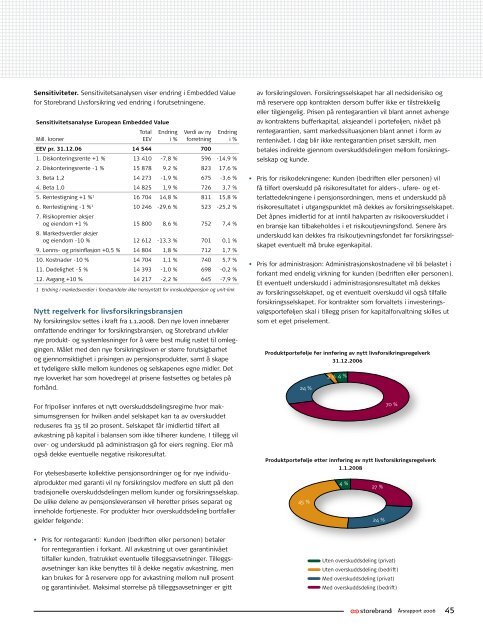

Sensitiviteter. Sensitivitetsanalysen viser endring i Embedded Value<br />

for <strong>Storebrand</strong> Livsforsikring ved endring i forutsetningene.<br />

Sensitivitetsanalyse European Embedded Value<br />

Mill. kroner<br />

Total<br />

EEV<br />

Endring<br />

i %<br />

Verdi av ny<br />

forretning<br />

EEV pr. 31.12.06 14 544 700<br />

Endring<br />

i %<br />

1. Diskonteringsrente +1 % 13 410 -7,8 % 596 -14,9 %<br />

2. Diskonteringsrente -1 % 15 878 9,2 % 823 17,6 %<br />

3. Beta 1,2 14 273 -1,9 % 675 -3,6 %<br />

4. Beta 1,0 14 825 1,9 % 726 3,7 %<br />

5. Rentestigning +1 % 1 16 704 14,8 % 811 15,8 %<br />

6. Rentestigning -1 % 1 10 246 -29,6 % 523 -25,2 %<br />

7. Risikopremier aksjer<br />

og eiendom +1 % 15 800 8,6 %<br />

Uten overskuddsdeling (privat)<br />

8. Markedsverdier aksjer<br />

752 7,4 %<br />

og eiendom -10 % 12 612 -13,3 % 701 0,1 %<br />

9. Lønns- og prisinflasjon Uten overskuddsdeling +0,5 % 14 804 (bedrift) 1,8 % 712 1,7 %<br />

10. Kostnader -10 % 14 704 1,1 % 740 5,7 %<br />

11. Dødelighet -5 Med % overskuddsdeling 14 393(privat) -1,0 % 698 -0,2 %<br />

12. Avgang +10 % 14 217 -2,2 % 645 -7,9 %<br />

1 Endring i markedsverdier i fondsandeler ikke hensyntatt for innskuddspensjon og unit-link<br />

Nytt regelverk for livsforsikringsbransjen<br />

Ny forsikringslov settes i kraft fra 1.1.2008. Den nye loven innebærer<br />

omfattende endringer for forsikringsbransjen, og <strong>Storebrand</strong> utvikler<br />

nye produkt- og systemløsninger for å være best mulig rustet til omleggingen.<br />

Målet med Uten den overskuddsdeling nye forsikringsloven (privat) er større forutsigbarhet<br />

og gjennomsiktighet i prisingen av pensjonsprodukter, samt å skape<br />

et tydeligere skille Uten mellom overskuddsdeling kundenes og selskapenes (bedrift) egne midler. Det<br />

nye lovverket har som hovedregel at prisene fastsettes og betales på<br />

forhånd.<br />

For fripoliser innføres et nytt overskuddsdelingsregime hvor mak-<br />

Med overskuddsdeling (bedrift)<br />

simumsgrensen for hvilken andel selskapet kan ta av overskuddet<br />

reduseres fra 35 til 20 prosent. Selskapet får imidlertid tilført all<br />

avkastning på kapital Uten i balansen som ikke tilhører kundene. I tillegg vil<br />

Uten<br />

overskuddsdeling<br />

overskuddsdeling<br />

(privat)<br />

(privat)<br />

over- og underskudd på administrasjon gå for eiers regning. Eier må<br />

også dekke eventuelle negative risikoresultat.<br />

Uten<br />

Uten<br />

overskuddsdeling<br />

overskuddsdeling<br />

(bedrift)<br />

(bedrift)<br />

For ytelsesbaserte kollektive pensjonsordninger og for nye individu-<br />

Med<br />

alprodukter med garanti Med<br />

overskuddsdeling<br />

vil ny overskuddsdeling<br />

(privat)<br />

forsikringslov medføre (privat) en slutt på den<br />

tradisjonelle overskuddsdelingen mellom kunder og forsikringsselskap.<br />

De ulike delene av pensjonsleveransen Med<br />

Med<br />

overskuddsdeling<br />

overskuddsdeling vil heretter (bedrift)<br />

(bedrift) prises separat og<br />

inneholde fortjeneste. For produkter hvor overskuddsdeling bortfaller<br />

gjelder følgende:<br />

Med overskuddsdeling (bedrift)<br />

Med overskuddsdeling (privat)<br />

• Pris for rentegaranti: Kunden (bedriften eller personen) betaler<br />

for rentegarantien i forkant. All avkastning ut over garantinivået<br />

tilfaller kunden, fratrukket Uten overskuddsdeling eventuelle tilleggsavsetninger. (privat) Tilleggsavsetninger<br />

kan ikke benyttes til å dekke negativ avkastning, men<br />

kan brukes for å reservere opp for avkastning mellom null prosent<br />

Uten overskuddsdeling (bedrift)<br />

og garantinivået. Maksimal størrelse på tilleggsavsetninger er gitt<br />

Med overskuddsdeling (privat)<br />

Med overskuddsdeling (bedrift)<br />

av forsikringsloven. Forsikringsselskapet har all nedsiderisiko og<br />

må reservere opp kontrakten dersom buffer ikke er tilstrekkelig<br />

eller tilgjengelig. Prisen på rentegarantien vil blant annet avhenge<br />

av kontraktens bufferkapital, aksjeandel i porteføljen, nivået på<br />

rentegarantien, samt markedssituasjonen blant annet i form av<br />

rentenivået. I dag blir ikke rentegarantien priset særskilt, men<br />

betales indirekte gjennom overskuddsdelingen mellom forsikrings-<br />

selskap og kunde.<br />

• Pris for risikodekningene: Kunden (bedriften eller personen) vil<br />

få tilført overskudd på risikoresultatet for alders-, uføre- og et-<br />

terlattedekningene i pensjonsordningen, mens et underskudd på<br />

risikoresultatet i utgangspunktet må dekkes av forsikringsselskapet.<br />

Det åpnes imidlertid for at inntil halvparten av risikooverskuddet i<br />

en bransje kan tilbakeholdes i et risikoutjevningsfond. Senere års<br />

Produktportefølje før innføring av nytt livsforsikringsregelverk<br />

underskudd kan dekkes fra risikoutjevningsfondet før forsikringssel-<br />

31.12.<strong>2006</strong><br />

skapet eventuelt må bruke egenkapital.<br />

2 % 4 %<br />

• Pris for administrasjon: Administrasjonskostnadene vil bli belastet i<br />

24 %<br />

forkant med endelig virkning for kunden (bedriften eller personen).<br />

Et eventuelt underskudd i administrasjonsresultatet 70 % må dekkes<br />

av forsikringsselskapet, og et eventuelt overskudd vil også tilfalle<br />

forsikringsselskapet. For kontrakter som forvaltets i investeringsvalgsporteføljen<br />

skal i tillegg prisen for kapitalforvaltning skilles ut<br />

som et eget priselement.<br />

Produktportefølje før Uten innføring overskuddsdeling av nytt livsforsikringsregelverk<br />

(privat)<br />

Uten overskuddsdeling 31.12.<strong>2006</strong> (bedrift)<br />

Med overskuddsdeling (privat)<br />

2 % 4 %<br />

Med overskuddsdeling (bedrift)<br />

24 %<br />

70 %<br />

Produktportefølje før og etter innføring av nytt livsforsikringsregelverk<br />

31.12.06<br />

Produktportefølje etter innføring av nytt livsforsikringsregelverk<br />

1.1.2008<br />

Uten overskuddsdeling (privat)<br />

Uten overskuddsdeling 4 % (bedrift)<br />

27 %<br />

Med overskuddsdeling (privat)<br />

45 %<br />

Med overskuddsdeling (bedrift)<br />

Uten overskuddsdeling (privat)<br />

Uten overskuddsdeling (bedrift)<br />

Produktportefølje etter Med innføring overskuddsdeling av nytt livsforsikringsregelverk<br />

(privat)<br />

Med overskuddsdeling 1.1.2008 (bedrift)<br />

45 %<br />

4 %<br />

24 %<br />

27 %<br />

<strong>Årsrapport</strong> <strong>2006</strong>