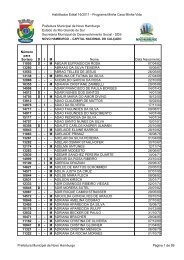

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

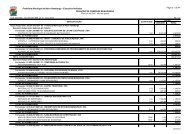

II - Os preços relativos às últimas transações imobiliárias;<br />

III - Os melhoramentos existentes no logradouro;<br />

IV- Os aci<strong>de</strong>ntes naturais e outras características que possam influir em sua valorização;<br />

V - Quaisquer outros dados informativos obtidos pela Prefeitura.<br />

Art. 9º O valor unitário básico <strong>de</strong> metro quadrado <strong>de</strong> construção é fixado levando-se em consi<strong>de</strong>ração os<br />

diferentes tipos e a ida<strong>de</strong> da construção.<br />

Art. 10. O valor unitário básico <strong>de</strong> metro quadrado para o terreno, para a gleba e para a construção, serão<br />

corrigidos para o exercício seguinte:<br />

I - Através <strong>de</strong> Lei Municipal ou Ato do Executivo Municipal quando tratar-se <strong>de</strong> atualização monetária dos valores<br />

unitários básicos, tomando-se por base a variação acumulada do índice oficial adotado pelo Município no período<br />

<strong>de</strong> 12 (doze) meses, calculada entre 1º agosto a 31 <strong>de</strong> julho antece<strong>de</strong>nte ao lançamento.<br />

II - Através <strong>de</strong> Lei Municipal quando tratar-se <strong>de</strong> majoração ou criação <strong>de</strong> novos valores unitários básicos.<br />

Art. 11. O valor unitário básico <strong>de</strong> metro quadrado para o terreno, para a gleba e para a construção, po<strong>de</strong>rão ser<br />

revistos e alterados individualmente, enquanto não extinta a possibilida<strong>de</strong> <strong>de</strong> revisão, em <strong>de</strong>corrência <strong>de</strong> erro <strong>de</strong><br />

fato, por iniciativa ou recurso <strong>de</strong> ofício da autorida<strong>de</strong> fazendária ou impugnação do sujeito passivo, nos termos<br />

conforme dispuser a legislação.<br />

Art. 12. Os diferentes tipos <strong>de</strong> construção serão <strong>de</strong>terminados levando-se em conta:<br />

I - A estrutura da construção;<br />

II - Seu acabamento interno e externo;<br />

III - Natureza, qualida<strong>de</strong> e estado <strong>de</strong> conservação dos materiais utilizados;<br />

IV - Quaisquer outros elementos que possam influir na sua caracterização.<br />

Art. 13. O valor venal do prédio é constituído pela soma do valor do terreno ou parte i<strong>de</strong>al <strong>de</strong>ste ao <strong>de</strong><br />

construção, <strong>de</strong>pendências e edículas, obe<strong>de</strong>cidas as normas previstas nesta Lei.<br />

Art. 14. O Imposto <strong>de</strong> terreno ou gleba será calculado, lançado e cobrado, mediante a incidência das seguintes<br />

alíquotas sobre o valor venal:<br />

I - 0,35 % (trinta e cinco centésimos por cento) para os terrenos ou glebas localizados na ZR 2.17, Lomba<br />

Gran<strong>de</strong>, cuja utilização seja para fins <strong>de</strong> agricultura, pecuária, extração vegetal, piscicultura, produção <strong>de</strong><br />

alevinos ou ranicultura, efetivamente comprovada pela Municipalida<strong>de</strong>;<br />

II - 3,00 % (três por cento) para os <strong>de</strong>mais terrenos e glebas não enquadrados nos incisos I e III do presente<br />

artigo;<br />

III - Alíquota progressiva a partir <strong>de</strong> 3% (três por cento) até 15% (quinze por cento) , nos termos da Lei Fe<strong>de</strong>ral<br />

nº 10.257, <strong>de</strong> 10/07/2001 e lei específica municipal.<br />

Art. 15. O Imposto <strong>de</strong> prédio será calculado, lançado e cobrado mediante a incidência da alíquota <strong>de</strong> 0,35%<br />

(trinta e cinco centésimos por cento), sobre o valor venal da edificação ou construção e respectivo terreno.