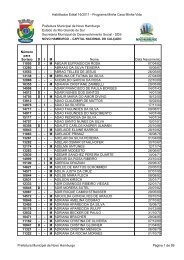

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

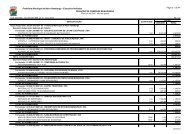

II - Deixar <strong>de</strong> pagar a importância <strong>de</strong>vida <strong>de</strong> tributo cujo lançamento é efetuado por homologação - multa <strong>de</strong><br />

20% (vinte por cento) sobre o valor do imposto <strong>de</strong>vido, corrigido monetariamente;<br />

III - Deixar <strong>de</strong> emitir nota fiscal <strong>de</strong> prestação <strong>de</strong> serviços, quando essa não tiver sido dispensada pela autorida<strong>de</strong><br />

competente - multa <strong>de</strong> 40 % (quarenta por cento) sobre o imposto corrigido monetariamente;<br />

IV - O não pagamento, a omissão ou informação com frau<strong>de</strong> na <strong>de</strong>claração relativa a elementos que possam<br />

influir no cálculo do ITBI - multa <strong>de</strong> 100 % (cem por cento) sobre o valor do ITBI sonegado, corrigido<br />

monetariamente;<br />

V - Sendo adquirente <strong>de</strong> imóvel ou direito a ele relativo, não apresentar ou encaminhar o seu título ao órgão<br />

municipal fiscalizador, ressalvados os prazos excepcionados na presente Lei, no prazo <strong>de</strong> 90 (noventa) dias<br />

contados do ato - multa <strong>de</strong> 20% (vinte por cento) do valor do ITBI tributado, corrigido monetariamente. Em se<br />

tratando das hipóteses previstas nos artigos 81 e 82, multa <strong>de</strong> 0,4% (zero vírgula quatro por cento) do valor<br />

pactuado no negócio jurídico ou do valor venal atribuído pelo Município ao imóvel ou direito transmitido, se este<br />

for maior, corrigidos monetariamente; (NR) - Lei complementar n° 2228/2010, <strong>de</strong> 28/12/2010<br />

VI - Sendo tabelião, notário ou escrivão, lavrar instrumentos, escrituras ou termos judiciais sem que o ITBI <strong>de</strong>vido<br />

tenha sido comprovadamente pago, ou sem o reconhecimento <strong>de</strong> imunida<strong>de</strong>, não incidência ou isenção, pela<br />

autorida<strong>de</strong> municipal - multa <strong>de</strong> 5% (cinco por cento) sobre o valor do ITBI tributado, corrigido monetariamente;<br />

VII - Sendo oficial <strong>de</strong> registros imobiliários transcreverem, registrarem ou averbarem atos <strong>de</strong> transmissão <strong>de</strong><br />

imóveis ou <strong>de</strong> direitos a eles relativos, sem prova <strong>de</strong> sua quitação, ou sem o reconhecimento <strong>de</strong> imunida<strong>de</strong>, não<br />

incidência ou isenção - multa <strong>de</strong> 5% (cinco por cento) sobre o ITBI tributado, corrigido monetariamente;<br />

VIII - Instruir com elementos falsos, pedidos <strong>de</strong> inscrição, caracterizada a má fé ou omissão dolosa - multa <strong>de</strong><br />

500 (quinhentos) URMs- Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

IX - Instruir com elementos falsos, solicitações <strong>de</strong> benefícios fiscais, caracterizada a má fé ou omissão dolosa -<br />

multa <strong>de</strong> 500 (quinhentos) URMs - Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

X - Instruir com elementos falsos a Declaração Anual <strong>de</strong> Informações - DAI, caracterizada a má fé ou omissão<br />

dolosa - multa <strong>de</strong> 500 (quinhentos) URMs - Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

XI - Utilizar nota fiscal não autorizada pela Administração Fazendária Municipal para a prestação <strong>de</strong> serviços -<br />

multa <strong>de</strong> 500 (quinhentos) URMs - Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

XII - Sendo estabelecimento gráfico, confeccionar documentos fiscais municipais sem autorização do Fisco<br />

Municipal - multa <strong>de</strong> 500 (quinhentos) URMs - Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

XIII - Iludir ou embaraçar, por qualquer meio ou forma, a ação fiscal - multa <strong>de</strong> 250 (duzentas e cinqüenta) URMs<br />

- Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

XIV - Sendo pessoa jurídica tomadora <strong>de</strong> serviços e, na qualida<strong>de</strong> <strong>de</strong> substituto tributário, <strong>de</strong>ixar <strong>de</strong> reter e<br />

recolher o imposto ao Município - multa <strong>de</strong> 20% (vinte por cento) sobre o valor do imposto <strong>de</strong>vido, corrigido<br />

monetariamente; (NR) - Lei complementar n° 2228/2010, <strong>de</strong> 28/12/2010<br />

XV - Sendo responsável pela escrita fiscal ou contábil, praticar no exercício <strong>de</strong> suas ativida<strong>de</strong>s, atos que visem<br />

diminuir o montante ou induzir o sujeito passivo à prática <strong>de</strong> infração - multa <strong>de</strong> 200 (duzentas) URMs –<br />

Unida<strong>de</strong>s <strong>de</strong> Referência Municipal;<br />

XVI - Sendo pessoa jurídica sujeita a entrega da Declaração Mensal <strong>de</strong> Serviços - DMS, exceto instituições<br />

financeiras, <strong>de</strong>ixar <strong>de</strong> entregar o referido documento – multa <strong>de</strong> 50 (cinqüenta) URM's - Unida<strong>de</strong>s <strong>de</strong> Referência<br />

Municipal; (NR) - Lei complementar n° 2228/2010, <strong>de</strong> 28/12/2010