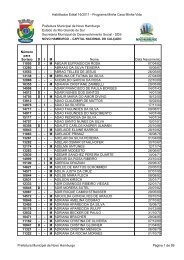

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

(LEI MUNICIPAL N\272 1.031consolidado 2011) - Agência de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

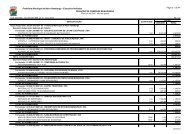

Art. 188. Lavrado o auto <strong>de</strong> infração, o autuado será intimado para recolher o débito total, ou para apresentar<br />

<strong>de</strong>fesa.<br />

Art. 189 - A intimação far-se-á:<br />

I - na pessoa do próprio sujeito passivo, ou seu representante legal ou preposto, mediante entrega <strong>de</strong> cópia e<br />

contra recibo no original;<br />

H - através <strong>de</strong> comunicação postal com aviso <strong>de</strong> recepção;<br />

IH - através <strong>de</strong> Edital afixado no átrio da Prefeitura e publicação <strong>de</strong> extrato em jornal <strong>de</strong> circulação local;<br />

IV - havendo recusa no recebimento ou não se encontrando o sujeito passivo, seu representante legal ou<br />

preposto, po<strong>de</strong>rá a notificação ser entregue a qualquer pessoa da família ou da empresa, mediante i<strong>de</strong>ntificação<br />

com número da carteira <strong>de</strong> i<strong>de</strong>ntida<strong>de</strong>, na presença <strong>de</strong> duas testemunhas.<br />

Parágrafo único. Presume-se válida a notificação dirigida ao en<strong>de</strong>reço resi<strong>de</strong>ncial, comercial ou profissional,<br />

constante no Cadastro Mobiliário Municipal cumprindo ao sujeito passivo atualizar o respectivo en<strong>de</strong>reço sempre<br />

que houver modificação. (NR)<br />

Art. 190. Quando <strong>de</strong>sconhecido o domicílio tributário do sujeito passivo a intimação po<strong>de</strong>rá ser feita por Edital, na<br />

imprensa.<br />

Subseção III - Da Defesa<br />

Art. 191. O autuado tem direito à ampla <strong>de</strong>fesa.<br />

Parágrafo único. O autuado po<strong>de</strong>rá recolher os tributos e acréscimos referentes a uma parte do auto, e<br />

apresentar <strong>de</strong>fesa apenas quanto à parte não recolhida.<br />

Art. 192. O prazo <strong>de</strong> <strong>de</strong>fesa é <strong>de</strong> 15 (quinze) dias, contados a partir do recebimento da intimação.<br />

Art. 193. A <strong>de</strong>fesa será formulada em petição, datada e assinada pelo autuado, ou seu representante, e <strong>de</strong>verá<br />

vir acompanhada <strong>de</strong> todos os elementos que lhe servirem <strong>de</strong> base.<br />

Parágrafo único. Po<strong>de</strong>rão ser aceitas cópias fotostáticas autenticadas <strong>de</strong> documentos, <strong>de</strong>s<strong>de</strong> que não <strong>de</strong>stinados<br />

à prova <strong>de</strong> falsificação.<br />

Art. 194. A <strong>de</strong>fesa será dirigida ao Diretor do Órgão responsável pelo tributo.<br />

Art. 195. Anexada a <strong>de</strong>fesa, será o processo encaminhado ao funcionário autuante, seu substituto ou órgão<br />

competente, para que, no prazo <strong>de</strong> 20 (vinte) dias, se manifeste sobre as razões oferecidas.<br />

Parágrafo único. O prazo é prorrogável por 10 (<strong>de</strong>z) dias pelo Diretor do Órgão responsável pelo tributo.<br />

Art. 196. Sendo o auto lavrado e revel o infrator, o débito será inscrito em dívida ativa, remetendo-se o processo<br />

diretamente ao órgão competente para essa inscrição.<br />

Parágrafo único. A revelia do autuado, na hipótese <strong>de</strong> que trata este artigo, importa no reconhecimento da<br />

obrigação tributária e produz efeito <strong>de</strong> <strong>de</strong>cisão final do processo administrativo fiscal.<br />

Seção II - Da Reclamação contra o Lançamento<br />

Art. 197. O sujeito passivo po<strong>de</strong>rá reclamar, <strong>de</strong>ntro do prazo <strong>de</strong> 15 (quinze) dias, contra o lançamento ou, ato <strong>de</strong><br />

autorida<strong>de</strong> fazendária referentes a assunto tributário.