FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

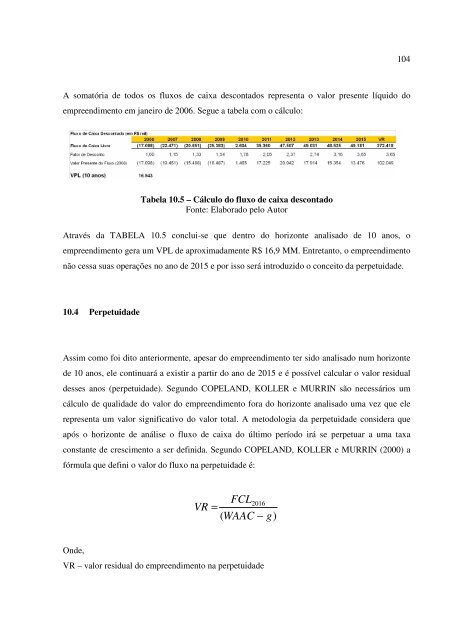

A somatória de todos os fluxos de caixa descontados representa o valor presente líquido do<br />

empreendimento em janeiro de 2006. Segue a tabela com o cálculo:<br />

Tabela 10.5 – Cálculo do fluxo de caixa descontado<br />

Fonte: Elaborado pelo Autor<br />

Através da TABELA 10.5 conclui-se que dentro do horizonte analisado de 10 anos, o<br />

empreendimento gera um VPL de aproximadamente R$ 16,9 MM. Entretanto, o empreendimento<br />

não cessa suas operações no ano de 2015 e por isso será introduzido o conceito da perpetuidade.<br />

10.4 Perpetuidade<br />

Assim como foi dito anteriormente, apesar do empreendimento ter sido analisado num horizonte<br />

de 10 anos, ele continuará a existir a partir do ano de 2015 e é possível calcular o valor residual<br />

desses anos (perpetuidade). Segundo COPELAND, KOLLER e MURRIN são necessários um<br />

cálculo de qualidade do valor do empreendimento fora do horizonte analisado uma vez que ele<br />

representa um valor significativo do valor total. A metodologia da perpetuidade considera que<br />

após o horizonte de análise o fluxo de caixa do último período irá se perpetuar a uma taxa<br />

constante de crescimento a ser definida. Segundo COPELAND, KOLLER e MURRIN (2000) a<br />

fórmula que defini o valor do fluxo na perpetuidade é:<br />

Onde,<br />

FCL2016<br />

VR =<br />

( WAAC − g)<br />

VR – valor residual do empreendimento na perpetuidade<br />

104