FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

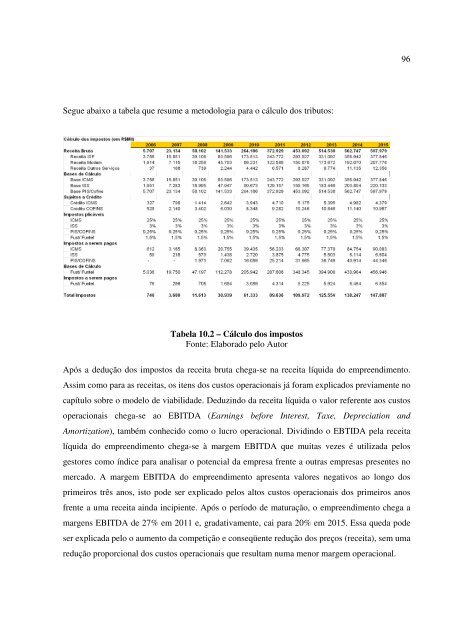

Segue abaixo a tabela que resume a metodologia para o cálculo dos tributos:<br />

Tabela 10.2 – Cálculo dos impostos<br />

Fonte: Elaborado pelo Autor<br />

Após a dedução dos impostos da receita bruta chega-se na receita líquida do empreendimento.<br />

Assim como para as receitas, os itens dos custos operacionais já foram explicados previamente no<br />

capítulo sobre o modelo de viabilidade. Deduzindo da receita líquida o valor referente aos custos<br />

operacionais chega-se ao EBIT<strong>DA</strong> (Earnings before Interest, Taxe, Depreciation and<br />

Amortization), também conhecido como o lucro operacional. Dividindo o EBTI<strong>DA</strong> pela receita<br />

líquida do empreendimento chega-se à margem EBIT<strong>DA</strong> que muitas vezes é utilizada pelos<br />

gestores como índice para analisar o potencial da empresa frente a outras empresas presentes no<br />

mercado. A margem EBIT<strong>DA</strong> do empreendimento apresenta valores negativos ao longo dos<br />

primeiros três anos, isto pode ser explicado pelos altos custos operacionais dos primeiros anos<br />

frente a uma receita ainda incipiente. Após o período de maturação, o empreendimento chega a<br />

margens EBIT<strong>DA</strong> de 27% em 2011 e, gradativamente, cai para 20% em 2015. Essa queda pode<br />

ser explicada pelo o aumento da competição e conseqüente redução dos preços (receita), sem uma<br />

redução proporcional dos custos operacionais que resultam numa menor margem operacional.<br />

96