FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

FABIO AUGUSTO BREDDA CARRARA ANÁLISE DA ... - PRO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FCL 2016 – Fluxo de caixa no ano de 2016 = FCL 2015 X (1+g)<br />

WAAC – Weighted Average Cost of Capital<br />

g – taxa de crescimento do fluxo de caixa na perpetuidade<br />

É importante dizer que o valor da perpetuidade será referente ao ano de 2015 e será necessário<br />

descontar esse valor a valor presente de 2006 para se chegar ao VPL total do empreendimento.<br />

Segue a tabela com o cálculo:<br />

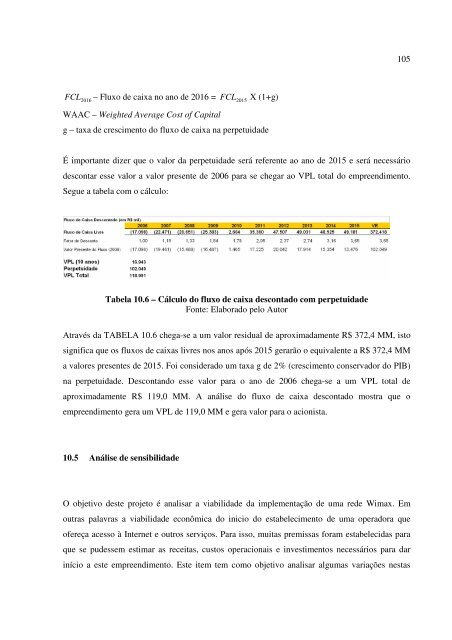

Tabela 10.6 – Cálculo do fluxo de caixa descontado com perpetuidade<br />

Fonte: Elaborado pelo Autor<br />

Através da TABELA 10.6 chega-se a um valor residual de aproximadamente R$ 372,4 MM, isto<br />

significa que os fluxos de caixas livres nos anos após 2015 gerarão o equivalente a R$ 372,4 MM<br />

a valores presentes de 2015. Foi considerado um taxa g de 2% (crescimento conservador do PIB)<br />

na perpetuidade. Descontando esse valor para o ano de 2006 chega-se a um VPL total de<br />

aproximadamente R$ 119,0 MM. A análise do fluxo de caixa descontado mostra que o<br />

empreendimento gera um VPL de 119,0 MM e gera valor para o acionista.<br />

10.5 Análise de sensibilidade<br />

O objetivo deste projeto é analisar a viabilidade da implementação de uma rede Wimax. Em<br />

outras palavras a viabilidade econômica do inicio do estabelecimento de uma operadora que<br />

ofereça acesso à Internet e outros serviços. Para isso, muitas premissas foram estabelecidas para<br />

que se pudessem estimar as receitas, custos operacionais e investimentos necessários para dar<br />

início a este empreendimento. Este item tem como objetivo analisar algumas variações nestas<br />

105