You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

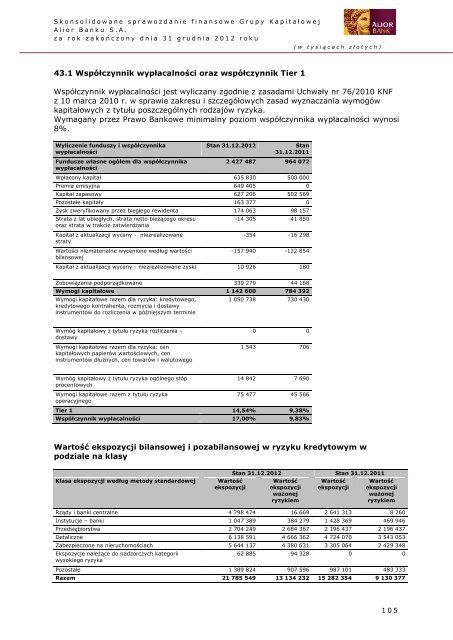

S k o n s o l i d o w a n e s p r a w o z d a n i e f i n a n s o w e G r u p y K a p i t a ł o w e jA l i o r B a n k u S . A .z a r o k z a k o ń c z o n y d n i a 3 1 g r u d n i a 2 0 1 2 r o k u( w t y s i ą c a c h z ł o t y c h )43.1 Współczynnik wypłacalności oraz współczynnik Tier 1Współczynnik wypłacalności jest wyliczany zgodnie z zasadami Uchwały nr 76/2010 KNFz 10 marca 2010 r. w sprawie zakresu i szczegółowych zasad wyznaczania wymogówkapitałowych z tytułu poszczególnych rodzajów ryzyka.Wymagany przez Prawo <strong>Bank</strong>owe minimalny poziom współczynnika wypłacalności wynosi8%.Wyliczenie funduszy i współczynnikawypłacalnościStan 31.12.2012Stan31.12.2011Fundusze własne ogółem dla współczynnikawypłacalności2 427 487 964 072Wpłacony kapitał 635 830 500 000Premia emisyjna 649 405 0Kapitał zapasowy 627 206 502 569Pozostałe kapitały 163 377 0Zysk zweryfikowany przez biegłego rewidenta 174 063 98 157Strata z lat ubiegłych, strata netto bieżącego okresuoraz strata w trakcie zatwierdzania-14 305 -41 850Kapitał z aktualizacji wyceny - niezrealizowanestratyWartości niematerialne wycenione według wartościbilansowej-354 -16 298-157 940 -122 854Kapitał z aktualizacji wyceny - niezrealizowane zyski 10 926 180Zobowiązania podporządkowane 339 279 44 168Wymogi kapitałowe 1 142 600 784 392Wymogi kapitałowe razem dla ryzyka: kredytowego,kredytowego kontrahenta, rozmycia i dostawyinstrumentów do rozliczenia w późniejszym terminie1 050 738 730 430Wymóg kapitałowy z tytułu ryzyka rozliczenia –dostawyWymogi kapitałowe razem dla ryzyka: cenkapitałowych papierów wartościowych, ceninstrumentów dłużnych, cen towarów i walutowego0 01 543 706Wymóg kapitałowy z tytułu ryzyka ogólnego stópprocentowychWymogi kapitałowe razem z tytułu ryzykaoperacyjnego14 842 7 69075 477 45 566Tier 1 14,54% 9,38%Współczynnik wypłacalności 17,00% 9,83%Wartość ekspozycji bilansowej i pozabilansowej w ryzyku kredytowym wpodziale na klasyKlasa ekspozycji według metody standardowejWartośćekspozycjiStan 31.12.2012 Stan 31.12.2011WartośćekspozycjiważonejryzykiemWartośćekspozycjiWartośćekspozycjiważonejryzykiemRządy i banki centralne 4 798 474 16 669 2 641 313 8 260Instytucje – banki 1 047 389 384 279 1 428 369 469 946Przedsiębiorstwa 2 704 249 2 684 367 2 196 437 2 196 437Detaliczne 6 138 591 4 666 362 4 724 070 3 543 053Zabezpieczone na nieruchomościach 5 644 137 4 380 631 3 305 064 2 429 348Ekspozycje należące do nadzorczych kategoriiwysokiego ryzyka62 885 94 328 0 0Pozostałe 1 389 824 907 596 987 101 483 333Razem 21 785 549 13 134 232 15 282 354 9 130 3771 0 5