S k o n s o l i d o w a n e s p r a w o z d a n i e f i n a n s o w e G r u p y K a p i t a ł o w e jA l i o r B a n k u S . A .z a r o k z a k o ń c z o n y d n i a 3 1 g r u d n i a 2 0 1 2 r o k u( w t y s i ą c a c h z ł o t y c h )warrantów subskrypcyjnych serii A), drugiej (w odniesieniu do warrantówsubskrypcyjnych serii B) albo trzeciej (w odniesieniu do warrantów subskrypcyjnych seriiC) rocznicy dnia pierwszego notowania akcji <strong>Bank</strong>u na GPW) – będzie przewyższałazmianę wartości indeksu WIG–<strong>Bank</strong>i w tym samym okresie (obliczoną jako różnicapomiędzy wartością indeksu WIG–<strong>Bank</strong>i w dniu pierwszego notowania akcji <strong>Bank</strong>u naGPW a średnią wartością zamknięcia indeksu WIG–<strong>Bank</strong>i z 30 dni sesyjnychpoprzedzających dzień, odpowiednio, pierwszej, drugiej albo trzeciej rocznicy dniapierwszego notowania akcji <strong>Bank</strong>u na GPW).Cena emisyjna akcji będzie równa średniej cenie akcji <strong>Bank</strong>u w Ofercie Publicznejobliczonej poprzez podzielenie wpływów netto z Oferty Publicznej poprzez łączną liczbęAkcji Oferowanych przydzielonych w Ofercie Publicznej, powiększonej odpowiednio o 10%– w stosunku do akcji serii D, o 15% – w stosunku do akcji serii E oraz o 17,5% – wstosunku do akcji serii F.Nowy Plan Opcyjny <strong>Bank</strong>u zostanie rozliczony w sposób analogiczny do IstniejącegoPlanu Motywacyjnego <strong>Bank</strong>u, czyli będzie miał wpływ na wynik finansowy <strong>Bank</strong>u jakoelement kosztów pracowniczych oraz będzie ujmowany, w takiej samej wysokości, jakowzrost wartości kapitału własnego zaliczany do pozostałych kapitałów – świadczenie wformie akcji – składnik kapitałowy. <strong>Alior</strong> <strong>Bank</strong> oczekuje, iż około połowy całkowitychkosztów wynikających z rozliczenia Nowego Planu Opcyjnego <strong>Bank</strong>u zostanie rozliczona w2013 roku, a pozostała część w 2014 i 2015 roku. Na datę sprawozdania nie jest możliweustalenie ostatecznej wysokości kosztów <strong>Bank</strong>u, które zostaną poniesione w związku zrozliczeniem Nowego Planu Opcyjnego <strong>Bank</strong>u. Zgodnie z MSSF 2 koszt z tytułu programurozpoznawany będzie w okresie nabywania uprawnień przez pracowników, tj. dlapierwszej transzy do dnia 14 grudnia 2013 roku, dla drugiej transzy do dnia 14 grudnia2014 roku oraz dla trzeciej transzy do dnia 14 grudnia 2015 roku.Zarząd Giełdy Papierów Wartościowych w Warszawie S.A. podjął uchwałę nr 1276/2012na podstawie § 38 ust. 1 i 3 Regulaminu GPW oraz § 1 ust. 1 rozdziału VIISzczegółowych Zasad Obrotu Giełdowego, na mocy której postanowił wprowadzić zdniem 14 grudnia 2012 r. w trybie zwykłym do obrotu giełdowego na rynkupodstawowym następujące akcje zwykłe na okaziciela <strong>Bank</strong>u, o wartości nominalnej 10 złkażda, oznaczone przez Krajowy Depozyt Papierów Wartościowych S.A. („KDPW”) kodem„PLALIOR00045”:a) 50 000 000 (pięćdziesiąt milionów) akcji serii A;b) 1 250 000 (jeden milion dwieście pięćdziesiąt tysięcy) akcji serii B.Dodatkowo, na mocy drugiej uchwały Zarządu GPW nr 1277/2012, Zarząd GPWpostanowił na podstawie § 38 ust. 1 i 3 Regulaminu GPW oraz § 1 ust. 1 rozdziału VIISzczegółowych Zasad Obrotu Giełdowego o wprowadzeniu z dniem 14 grudnia 2012 r. wtrybie zwykłym do obrotu giełdowego na rynku podstawowym 12 332 965 (dwunastumilionów trzystu trzydziestu dwu tysięcy dziewięciuset sześćdziesięciu pięciu) praw doakcji zwykłych na okaziciela serii C <strong>Bank</strong>u, o wartości nominalnej 10 zł każda,oznaczonych przez KDPW kodem „PLALIOR00052”.Debiut <strong>Alior</strong> <strong>Bank</strong>u SA na Giełdzie Papierów Wartościowych odbył się 14 grudnia 2012 r.W ramach pierwszej oferty publicznej akcji <strong>Alior</strong> <strong>Bank</strong>u, która miała miejsce na przełomielistopada i grudnia 2012 r., inwestorom ostatecznie zaoferowano łącznie 36 812 965akcji, w tym 12 332 965 nowych akcji emitowanych przez <strong>Alior</strong> <strong>Bank</strong> oraz 24 480 000akcji sprzedawanych przez akcjonariuszy <strong>Bank</strong>u należących do Grupy Carlo Tassara. Tymsamym po zakończeniu oferty publicznej w rękach nowych inwestorów znalazły się akcjestanowiące niemal 58% podwyższonego kapitału zakładowego.27. Wartość godziwaWartość godziwa to kwota, za jaką na warunkach rynkowych składnik aktywów mógłbyzostać wymieniony, a zobowiązanie uregulowane pomiędzy zainteresowanymi i dobrzepoinformowanymi stronami transakcji. Jest ona ustalana w celu stwierdzenia, jak w dniu68

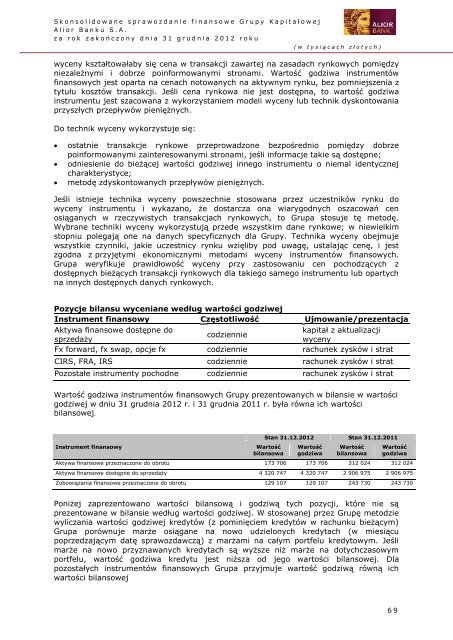

S k o n s o l i d o w a n e s p r a w o z d a n i e f i n a n s o w e G r u p y K a p i t a ł o w e jA l i o r B a n k u S . A .z a r o k z a k o ń c z o n y d n i a 3 1 g r u d n i a 2 0 1 2 r o k u( w t y s i ą c a c h z ł o t y c h )wyceny kształtowałaby się cena w transakcji zawartej na zasadach rynkowych pomiędzyniezależnymi i dobrze poinformowanymi stronami. Wartość godziwa instrumentówfinansowych jest oparta na cenach notowanych na aktywnym rynku, bez pomniejszenia ztytułu kosztów transakcji. Jeśli cena rynkowa nie jest dostępna, to wartość godziwainstrumentu jest szacowana z wykorzystaniem modeli wyceny lub technik dyskontowaniaprzyszłych przepływów pieniężnych.Do technik wyceny wykorzystuje się: ostatnie transakcje rynkowe przeprowadzone bezpośrednio pomiędzy dobrzepoinformowanymi zainteresowanymi stronami, jeśli informacje takie są dostępne; odniesienie do bieżącej wartości godziwej innego instrumentu o niemal identycznejcharakterystyce; metodę zdyskontowanych przepływów pieniężnych.Jeśli istnieje technika wyceny powszechnie stosowana przez uczestników rynku dowyceny instrumentu i wykazano, że dostarcza ona wiarygodnych oszacowań cenosiąganych w rzeczywistych transakcjach rynkowych, to Grupa stosuje tę metodę.Wybrane techniki wyceny wykorzystują przede wszystkim dane rynkowe; w niewielkimstopniu polegają one na danych specyficznych dla Grupy. Technika wyceny obejmujewszystkie czynniki, jakie uczestnicy rynku wzięliby pod uwagę, ustalając cenę, i jestzgodna z przyjętymi ekonomicznymi metodami wyceny instrumentów finansowych.Grupa weryfikuje prawidłowość wyceny przy zastosowaniu cen pochodzących zdostępnych bieżących transakcji rynkowych dla takiego samego instrumentu lub opartychna innych dostępnych danych rynkowych.Pozycje bilansu wyceniane według wartości godziwejInstrument finansowy Częstotliwość Ujmowanie/prezentacjaAktywa finansowe dostępne dokapitał z aktualizacjicodzienniesprzedażywycenyFx forward, fx swap, opcje fx codziennie rachunek zysków i stratCIRS, FRA, IRS codziennie rachunek zysków i stratPozostałe instrumenty pochodne codziennie rachunek zysków i stratWartość godziwa instrumentów finansowych Grupy prezentowanych w bilansie w wartościgodziwej w dniu 31 grudnia 2012 r. i 31 grudnia 2011 r. była równa ich wartościbilansowej.Instrument finansowyStan 31.12.2012 Stan 31.12.2011WartośćbilansowaWartośćgodziwaWartośćbilansowaWartośćgodziwaAktywa finansowe przeznaczone do obrotu 173 706 173 706 312 024 312 024Aktywa finansowe dostępne do sprzedaży 4 320 747 4 320 747 2 906 975 2 906 975Zobowiązania finansowe przeznaczone do obrotu 129 107 129 107 243 730 243 730Poniżej zaprezentowano wartości bilansową i godziwą tych pozycji, które nie sąprezentowane w bilansie według wartości godziwej. W stosowanej przez Grupę metodziewyliczania wartości godziwej kredytów (z pominięciem kredytów w rachunku bieżącym)Grupa porównuje marże osiągane na nowo udzielonych kredytach (w miesiącupoprzedzającym datę sprawozdawczą) z marżami na całym portfelu kredytowym. Jeślimarże na nowo przyznawanych kredytach są wyższe niż marże na dotychczasowymportfelu, wartość godziwa kredytu jest niższa od jego wartości bilansowej. Dlapozostałych instrumentów finansowych Grupa przyjmuje wartość godziwą równą ichwartości bilansowej69