Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

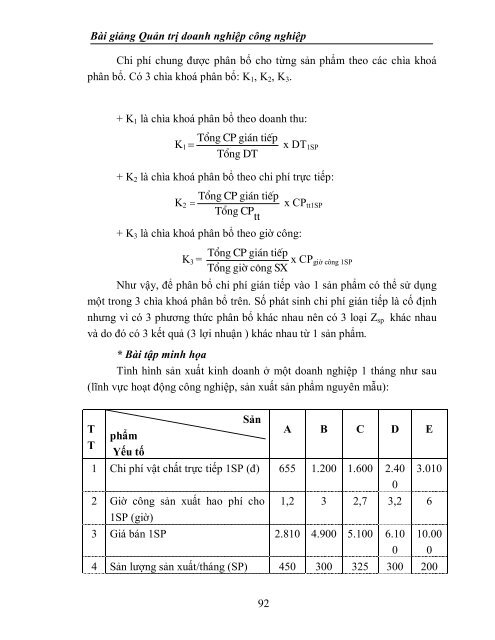

Bài giảng Quản trị <strong>doanh</strong> nghiệp công nghiệpChi phí chung được phân bổ cho từng sản phẩm theo các chìa khoáphân bổ. Có 3 chìa khoá phân bổ: K 1 , K 2 , K 3 .+ K 1 là chìa khoá phân bổ theo <strong>doanh</strong> thu:K 1Tæng CP gi¸n tiÕp x DT 1SPTæng DT+ K 2 là chìa khoá phân bổ theo chi phí trực tiếp:K 2Tæng CP gi¸n tiÕp x CP tt1SPTæng CPtt+ K 3 là chìa khoá phân bổ theo giờ công:K 3 =Tæng CP gi¸n tiÕpx CP giờ công 1SPTæng giê c«ng SXNhư vậy, để phân bổ chi phí gián tiếp vào 1 sản phẩm có thể sử dụngmột trong 3 chìa khoá phân bổ trên. Số phát sinh chi phí gián tiếp là cố địnhnhưng vì có 3 phương thức phân bổ khác nhau nên có 3 loại Z sp khác nhauvà do đó có 3 kết quả (3 lợi nhuận ) khác nhau từ 1 sản phẩm.* Bài tập minh họaTình hình sản xuất kinh <strong>doanh</strong> ở một <strong>doanh</strong> nghiệp 1 tháng như sau(lĩnh vực hoạt động công nghiệp, sản xuất sản phẩm nguyên mẫu):TTphẩmYếu tốSảnA B C D E1 Chi phí vật chất trực tiếp 1SP (đ) 655 1.200 1.600 2.4002 Giờ công sản xuất hao phí cho1SP (giờ)3.0101,2 3 2,7 3,2 63 Giá bán 1SP 2.810 4.900 5.100 6.10010.0004 Sản lượng sản xuất/tháng (SP) 450 300 325 300 20092