Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

Bà i giảng Quản trá» doanh nghiá»p công nghiá»p 1 Phần I ... - lib

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

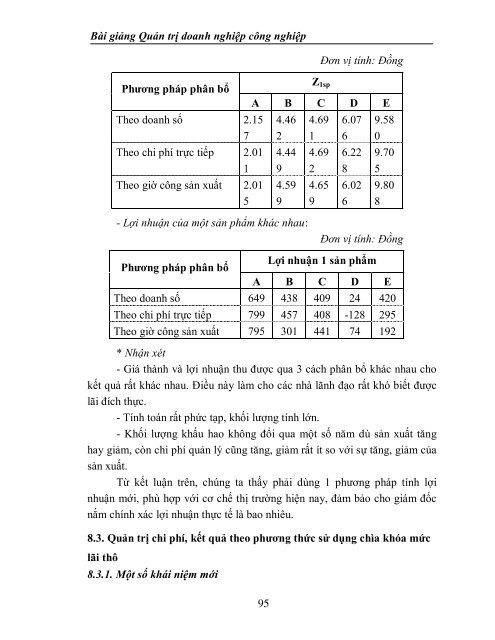

Bài giảng Quản trị <strong>doanh</strong> nghiệp công nghiệpĐơn vị tính: ĐồngPhương pháp phân bổTheo <strong>doanh</strong> số 2.157Theo chi phí trực tiếp 2.01Theo giờ công sản xuất 2.0151Z 1spA B C D E4.4624.4494.5994.6914.6924.6596.0766.2286.0269.5809.7059.808- Lợi nhuận của một sản phẩm khác nhau:Đơn vị tính: ĐồngPhương pháp phân bổLợi nhuận 1 sản phẩmA B C D ETheo <strong>doanh</strong> số 649 438 409 24 420Theo chi phí trực tiếp 799 457 408 -128 295Theo giờ công sản xuất 795 301 441 74 192* Nhận xét- Giá thành và lợi nhuận thu được qua 3 cách phân bổ khác nhau chokết quả rất khác nhau. Điều này làm cho các nhà lãnh đạo rất khó biết đượclãi đích thực.- Tính toán rất phức tạp, khối lượng tính lớn.- Khối lượng khấu hao không đổi qua một số năm dù sản xuất tănghay giảm, còn chi phí quản lý cũng tăng, giảm rất ít so với sự tăng, giảm củasản xuất.Từ kết luận trên, chúng ta thấy phải dùng 1 phương pháp tính lợinhuận mới, phù hợp với cơ chế thị trường hiện nay, đảm bảo cho giám đốcnắm chính xác lợi nhuận thực tế là bao nhiêu.8.3. Quản trị chi phí, kết quả theo phương thức sử dụng chìa khóa mứclãi thô8.3.1. Một số khái niệm mới95