Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Tages der udgangspunkt i det nye regelsæt i kulbrintebeskatningen, er der nogle mindre <strong>af</strong>vigelser<br />

i <strong>for</strong>hold til et helt neutralt system, jf. kap 5.3. I et neutralt system er der fradrag <strong>for</strong><br />

egenkapitalen, underskud <strong>for</strong>rentes, og underskuddenes skatteværdi udbetales ved ophør. I<br />

det nye regelsæt er der et kulbrintefradrag på i alt 30 pct., underskud kan fremføres uden <strong>for</strong>rentning,<br />

og skatteværdien <strong>af</strong> fjernelsesomkostninger udbetales ved ophør <strong>af</strong> produktion.<br />

Det er således kulbrintefradragets størrelse, andelen <strong>af</strong> investeringerne, der er finansieret med<br />

egenkapital, og selskabernes mulighed <strong>for</strong> at udnytte underskud, der er <strong>af</strong>gørende <strong>for</strong>, om<br />

skattesystemet medvirker til, at der bliver <strong>for</strong>etaget de samfundsøkonomisk optimale investeringer<br />

– herunder i ny teknologi.<br />

6.3.1.1.1 Kulbrintefradraget<br />

Alle investeringsomkostningerne skal kunne fradrages, hvis ikke investeringsbeslutningen skal<br />

<strong>for</strong>vrides.<br />

I det gældende system udløser en investering et kulbrintefradrag på i alt 30 pct. Herudover kan<br />

<strong>af</strong>skrivninger og renteudgifter fradrages. Spørgsmålet er, hvor meget kontantværdien <strong>af</strong> fradragene<br />

<strong>af</strong>viger fra de faktiske omkostninger, der er <strong>for</strong>bundet med investeringen. Er kontantværdien<br />

<strong>af</strong> de samlede fradrag mindre end de sande omkostninger, vil der blive investeret<br />

mindre end det samfundsøkonomisk hensigtsmæssige. Er kontantværdien <strong>af</strong> fradragene højere<br />

end de sande omkostninger, vil der derimod blive investeret <strong>for</strong> meget.<br />

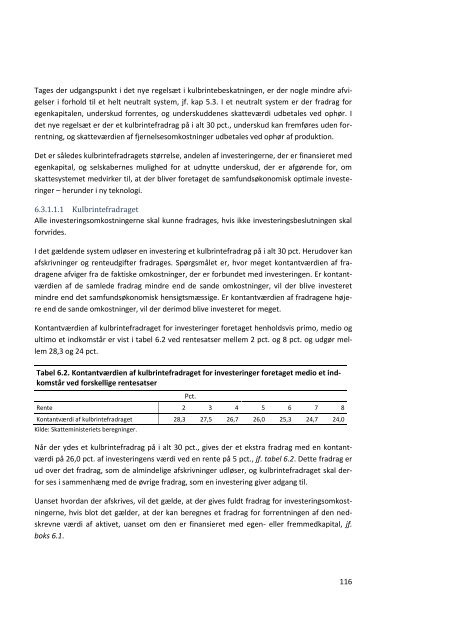

Kontantværdien <strong>af</strong> kulbrintefradraget <strong>for</strong> investeringer <strong>for</strong>etaget henholdsvis primo, medio og<br />

ultimo et indkomstår er vist i tabel 6.2 ved rentesatser mellem 2 pct. og 8 pct. og udgør mellem<br />

28,3 og 24 pct.<br />

Tabel 6.2. Kontantværdien <strong>af</strong> kulbrintefradraget <strong>for</strong> investeringer <strong>for</strong>etaget medio et indkomstår<br />

ved <strong>for</strong>skellige rentesatser<br />

Pct.<br />

Rente 2 3 4 5 6 7 8<br />

Kontantværdi <strong>af</strong> kulbrintefradraget 28,3 27,5 26,7 26,0 25,3 24,7 24,0<br />

Kilde: <strong>Skatteministeriet</strong>s beregninger.<br />

Når der ydes et kulbrintefradrag på i alt 30 pct., gives der et ekstra fradrag med en kontantværdi<br />

på 26,0 pct. <strong>af</strong> investeringens værdi ved en rente på 5 pct., jf. tabel 6.2. Dette fradrag er<br />

ud over det fradrag, som de almindelige <strong>af</strong>skrivninger udløser, og kulbrintefradraget skal der<strong>for</strong><br />

ses i sammenhæng med de øvrige fradrag, som en investering giver adgang til.<br />

Uanset hvordan der <strong>af</strong>skrives, vil det gælde, at der gives fuldt fradrag <strong>for</strong> investeringsomkostningerne,<br />

hvis blot det gælder, at der kan beregnes et fradrag <strong>for</strong> <strong>for</strong>rentningen <strong>af</strong> den nedskrevne<br />

værdi <strong>af</strong> aktivet, uanset om den er finansieret med egen- eller fremmedkapital, jf.<br />

boks 6.1.<br />

116