Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

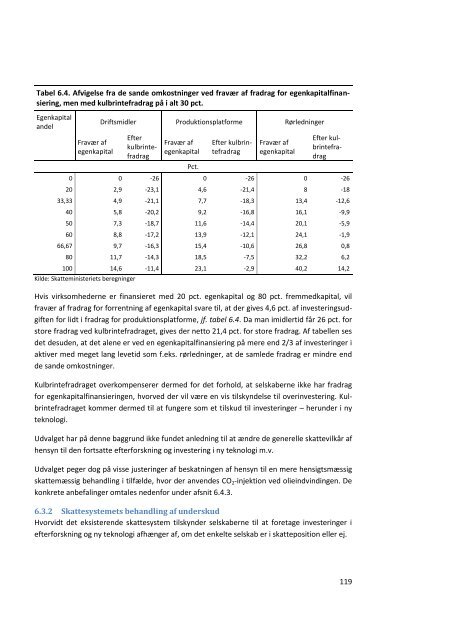

Tabel 6.4. Afvigelse fra de sande omkostninger ved fravær <strong>af</strong> fradrag <strong>for</strong> egenkapitalfinansiering,<br />

men med kulbrintefradrag på i alt 30 pct.<br />

Egenkapital<br />

andel<br />

Fravær <strong>af</strong><br />

egenkapital<br />

Driftsmidler Produktionsplat<strong>for</strong>me Rørledninger<br />

Efter<br />

kulbrintefradrag<br />

Fravær <strong>af</strong><br />

egenkapital<br />

Pct.<br />

Efter kulbrintefradrag<br />

Fravær <strong>af</strong><br />

egenkapital<br />

Efter kulbrintefradrag<br />

0 0 -26 0 -26 0 -26<br />

20 2,9 -23,1 4,6 -21,4 8 -18<br />

33,33 4,9 -21,1 7,7 -18,3 13,4 -12,6<br />

40 5,8 -20,2 9,2 -16,8 16,1 -9,9<br />

50 7,3 -18,7 11,6 -14,4 20,1 -5,9<br />

60 8,8 -17,2 13,9 -12,1 24,1 -1,9<br />

66,67 9,7 -16,3 15,4 -10,6 26,8 0,8<br />

80 11,7 -14,3 18,5 -7,5 32,2 6,2<br />

100 14,6 -11,4 23,1 -2,9 40,2 14,2<br />

Kilde: <strong>Skatteministeriet</strong>s beregninger<br />

Hvis virksomhederne er finansieret med 20 pct. egenkapital og 80 pct. fremmedkapital, vil<br />

fravær <strong>af</strong> fradrag <strong>for</strong> <strong>for</strong>rentning <strong>af</strong> egenkapital svare til, at der gives 4,6 pct. <strong>af</strong> investeringsudgiften<br />

<strong>for</strong> lidt i fradrag <strong>for</strong> produktionsplat<strong>for</strong>me, jf. tabel 6.4. Da man imidlertid får 26 pct. <strong>for</strong><br />

store fradrag ved kulbrintefradraget, gives der netto 21,4 pct. <strong>for</strong> store fradrag. Af tabellen ses<br />

det desuden, at det alene er ved en egenkapitalfinansiering på mere end 2/3 <strong>af</strong> investeringer i<br />

aktiver med meget lang levetid som f.eks. rørledninger, at de samlede fradrag er mindre end<br />

de sande omkostninger.<br />

Kulbrintefradraget overkompenserer dermed <strong>for</strong> det <strong>for</strong>hold, at selskaberne ikke har fradrag<br />

<strong>for</strong> egenkapitalfinansieringen, hvorved der vil være en vis tilskyndelse til overinvestering. Kulbrintefradraget<br />

kommer dermed til at fungere som et tilskud til investeringer – herunder i ny<br />

teknologi.<br />

Udvalget har på denne baggrund ikke fundet anledning til at ændre de generelle skattevilkår <strong>af</strong><br />

hensyn til den <strong>for</strong>tsatte efter<strong>for</strong>skning og investering i ny teknologi m.v.<br />

Udvalget peger dog på visse justeringer <strong>af</strong> beskatningen <strong>af</strong> hensyn til en mere hensigtsmæssig<br />

skattemæssig behandling i tilfælde, hvor der anvendes CO2-injektion ved olieindvindingen. De<br />

konkrete anbefalinger omtales neden<strong>for</strong> under <strong>af</strong>snit 6.4.3.<br />

6.3.2 Skattesystemets behandling <strong>af</strong> underskud<br />

Hvorvidt det eksisterende skattesystem tilskynder selskaberne til at <strong>for</strong>etage investeringer i<br />

efter<strong>for</strong>skning og ny teknologi <strong>af</strong>hænger <strong>af</strong>, om det enkelte selskab er i skatteposition eller ej.<br />

119