Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

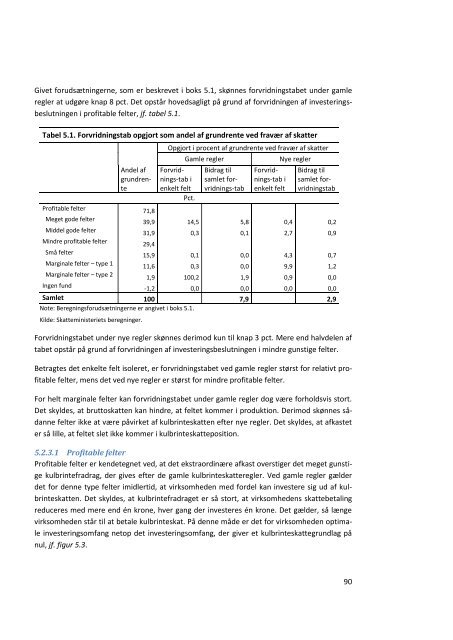

Givet <strong>for</strong>udsætningerne, som er beskrevet i boks 5.1, skønnes <strong>for</strong>vridningstabet under gamle<br />

regler at udgøre knap 8 pct. Det opstår hovedsagligt på grund <strong>af</strong> <strong>for</strong>vridningen <strong>af</strong> investeringsbeslutningen<br />

i profitable felter, jf. tabel 5.1.<br />

Tabel 5.1. Forvridningstab opgjort som andel <strong>af</strong> grundrente ved fravær <strong>af</strong> skatter<br />

Andel <strong>af</strong><br />

grundrente<br />

Opgjort i procent <strong>af</strong> grundrente ved fravær <strong>af</strong> skatter<br />

Forvridnings-tab<br />

i<br />

enkelt felt<br />

Pct.<br />

Gamle regler Nye regler<br />

Bidrag til<br />

samlet <strong>for</strong>vridnings-tab <br />

Forvridnings-tab<br />

i<br />

enkelt felt<br />

Bidrag til<br />

samlet <strong>for</strong>vridningstab<br />

Profitable felter 71,8<br />

Meget gode felter<br />

39,9 14,5 5,8 0,4 0,2<br />

Middel gode felter<br />

31,9 0,3 0,1 2,7 0,9<br />

Mindre profitable felter<br />

29,4<br />

Små felter<br />

15,9 0,1 0,0 4,3 0,7<br />

Marginale felter – type 1<br />

11,6 0,3 0,0 9,9 1,2<br />

Marginale felter – type 2<br />

1,9 100,2 1,9 0,9 0,0<br />

Ingen fund<br />

-1,2 0,0 0,0 0,0 0,0<br />

Samlet 100 7,9 2,9<br />

Note: Beregnings<strong>for</strong>udsætningerne er angivet i boks 5.1.<br />

Kilde: <strong>Skatteministeriet</strong>s beregninger.<br />

Forvridningstabet under nye regler skønnes derimod kun til knap 3 pct. Mere end halvdelen <strong>af</strong><br />

tabet opstår på grund <strong>af</strong> <strong>for</strong>vridningen <strong>af</strong> investeringsbeslutningen i mindre gunstige felter.<br />

Betragtes det enkelte felt isoleret, er <strong>for</strong>vridningstabet ved gamle regler størst <strong>for</strong> relativt profitable<br />

felter, mens det ved nye regler er størst <strong>for</strong> mindre profitable felter.<br />

For helt marginale felter kan <strong>for</strong>vridningstabet under gamle regler dog være <strong>for</strong>holdsvis stort.<br />

Det skyldes, at bruttoskatten kan hindre, at feltet kommer i produktion. Derimod skønnes sådanne<br />

felter ikke at være påvirket <strong>af</strong> kulbrinteskatten efter nye regler. Det skyldes, at <strong>af</strong>kastet<br />

er så lille, at feltet slet ikke kommer i kulbrinteskatteposition.<br />

5.2.3.1 Profitable felter<br />

Profitable felter er kendetegnet ved, at det ekstraordinære <strong>af</strong>kast overstiger det meget gunstige<br />

kulbrintefradrag, der gives efter de gamle kulbrinteskatteregler. Ved gamle regler gælder<br />

det <strong>for</strong> denne type felter imidlertid, at virksomheden med <strong>for</strong>del kan investere sig ud <strong>af</strong> kulbrinteskatten.<br />

Det skyldes, at kulbrintefradraget er så stort, at virksomhedens skattebetaling<br />

reduceres med mere end én krone, hver gang der investeres én krone. Det gælder, så længe<br />

virksomheden står til at betale kulbrinteskat. På denne måde er det <strong>for</strong> virksomheden optimale<br />

investeringsomfang netop det investeringsomfang, der giver et kulbrinteskattegrundlag på<br />

nul, jf. figur 5.3.<br />

90