Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

omkostningen ved investeringerne i felterne og kan lede til overinvestering. Dette trækker<br />

isoleret set i retning <strong>af</strong> en undervurdering <strong>af</strong> <strong>for</strong>vridningstabet ved nye regler.<br />

Omvendt ses også bort fra muligheden <strong>for</strong> at overføre kulbrintefradrag fra marginale investeringer<br />

i kulbrintebeskatningen til mere profitable felter, hvilket kan reducere tilskyndelsen til<br />

at overinvestere i mere profitable felter. Dette <strong>for</strong>hold leder isoleret set til en overvurdering <strong>af</strong><br />

<strong>for</strong>vridningstabet ved nye regler. De to <strong>for</strong>hold <strong>for</strong>udsættes at opveje hinanden, og der ses<br />

således skematisk bort fra ophævelsen <strong>af</strong> felt<strong>af</strong>grænsningen ved nye regler.<br />

5.2.4 Følsomhedsanalyse<br />

Som angivet i indledningen til dette <strong>af</strong>snit knytter der sig en vis usikkerhed til opgørelsen <strong>af</strong><br />

<strong>for</strong>vridningstabet. Det skyldes blandt andet usikkerhed mht. <strong>for</strong>ventninger til priser og renter.<br />

Neden<strong>for</strong> undersøges, hvorledes resultatet ændres, hvis der <strong>for</strong>udsættes hhv. samme rente-<br />

og olieprisniveau som lå til grund <strong>for</strong> Kulbrintebeskatningsudvalgets rapport fra 2001.<br />

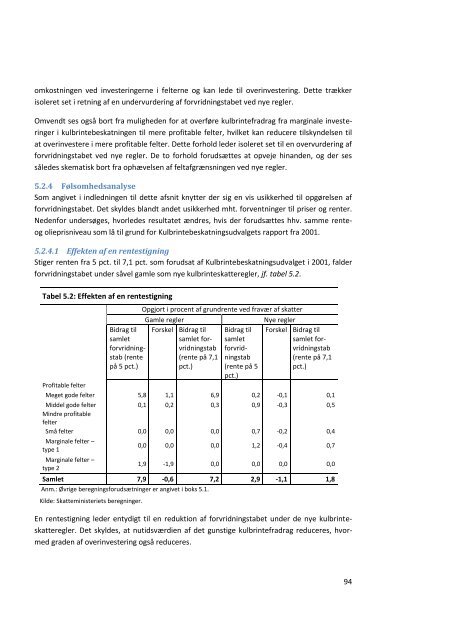

5.2.4.1 Effekten <strong>af</strong> en rentestigning<br />

Stiger renten fra 5 pct. til 7,1 pct. som <strong>for</strong>udsat <strong>af</strong> Kulbrintebeskatningsudvalget i 2001, falder<br />

<strong>for</strong>vridningstabet under såvel gamle som nye kulbrinteskatteregler, jf. tabel 5.2.<br />

Tabel 5.2: Effekten <strong>af</strong> en rentestigning<br />

Opgjort i procent <strong>af</strong> grundrente ved fravær <strong>af</strong> skatter<br />

Gamle regler Nye regler<br />

Bidrag til Forskel Bidrag til Bidrag til Forskel Bidrag til<br />

samlet<br />

samlet <strong>for</strong>- samlet<br />

samlet <strong>for</strong><strong>for</strong>vridningvridningstab<strong>for</strong>vridvridningstabstab<br />

(rente<br />

(rente på 7,1 ningstab<br />

(rente på 7,1<br />

på 5 pct.)<br />

pct.) (rente på 5<br />

pct.)<br />

pct.)<br />

Profitable felter<br />

Meget gode felter 5,8 1,1 6,9 0,2 -0,1 0,1<br />

Middel gode felter 0,1 0,2 0,3 0,9 -0,3 0,5<br />

Mindre profitable<br />

felter<br />

Små felter 0,0 0,0 0,0 0,7 -0,2 0,4<br />

Marginale felter –<br />

type 1<br />

Marginale felter –<br />

type 2<br />

0,0 0,0 0,0 1,2 -0,4 0,7<br />

1,9 -1,9 0,0 0,0 0,0 0,0<br />

Samlet 7,9 -0,6 7,2 2,9 -1,1 1,8<br />

Anm.: Øvrige beregnings<strong>for</strong>udsætninger er angivet i boks 5.1.<br />

Kilde: <strong>Skatteministeriet</strong>s beregninger.<br />

En rentestigning leder entydigt til en reduktion <strong>af</strong> <strong>for</strong>vridningstabet under de nye kulbrinteskatteregler.<br />

Det skyldes, at nutidsværdien <strong>af</strong> det gunstige kulbrintefradrag reduceres, hvormed<br />

graden <strong>af</strong> overinvestering også reduceres.<br />

94