Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

Serviceeftersyn af vilkårene for kulbrinteudvinding ... - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ved de nye regler har selskaberne, der er i skatteposition, mulighed <strong>for</strong> at udnytte investeringsomkostningerne,<br />

der er i <strong>for</strong>bindelse med investeringer i ny teknologi og efter<strong>for</strong>skning,<br />

da omkostningerne gennem de årlige <strong>af</strong>skrivninger og kulbrintefradraget på 5 pct. i 6 år kan<br />

fradrages i skattegrundlaget. Herved påtager staten sig en del <strong>af</strong> risikoen, der er <strong>for</strong>bundet<br />

med investeringerne.<br />

Samlet set har de selskaber, der er i skatteposition eller kommer det, et incitament til at <strong>for</strong>etage<br />

investeringer, der kan øge deres indtjening.<br />

Staten påtager sig derimod ikke den samme risiko <strong>for</strong> selskaber, der beskattes efter nye regler,<br />

og endnu ikke er eller kommer i skatteposition. De investeringer, der er rentable uden skat og<br />

dermed samfundsøkonomisk hensigtsmæssige, vil ikke nødvendigvis være rentable <strong>for</strong> disse<br />

selskaber. Det skyldes, at eventuelt positivt <strong>af</strong>kast bliver beskattet, mens det eventuelle negative<br />

<strong>af</strong>kast ikke bliver reduceret tilsvarende ved muligheden <strong>for</strong> at fradrage omkostningen i<br />

indkomst fra et andet felt.<br />

For de selskaber, der ikke er i skatteposition, vil der således være asymmetri mellem beskatning<br />

<strong>af</strong> <strong>af</strong>kast og den skattemæssige behandling <strong>af</strong> underskud, jf. boks 6.2.<br />

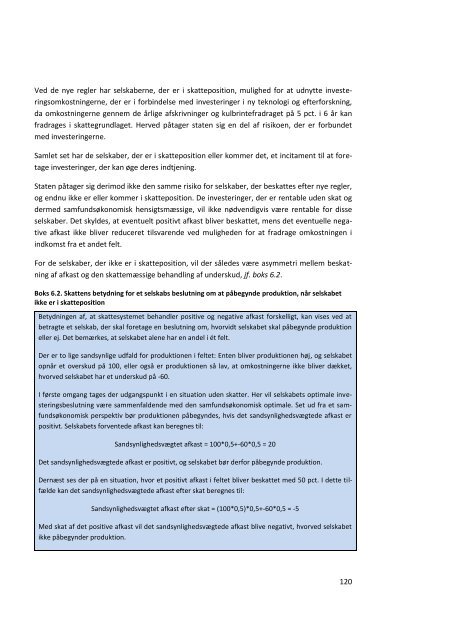

Boks 6.2. Skattens betydning <strong>for</strong> et selskabs beslutning om at påbegynde produktion, når selskabet<br />

ikke er i skatteposition<br />

Betydningen <strong>af</strong>, at skattesystemet behandler positive og negative <strong>af</strong>kast <strong>for</strong>skelligt, kan vises ved at<br />

betragte et selskab, der skal <strong>for</strong>etage en beslutning om, hvorvidt selskabet skal påbegynde produktion<br />

eller ej. Det bemærkes, at selskabet alene har en andel i ét felt.<br />

Der er to lige sandsynlige udfald <strong>for</strong> produktionen i feltet: Enten bliver produktionen høj, og selskabet<br />

opnår et overskud på 100, eller også er produktionen så lav, at omkostningerne ikke bliver dækket,<br />

hvorved selskabet har et underskud på -60.<br />

I første omgang tages der udgangspunkt i en situation uden skatter. Her vil selskabets optimale investeringsbeslutning<br />

være sammenfaldende med den samfundsøkonomisk optimale. Set ud fra et samfundsøkonomisk<br />

perspektiv bør produktionen påbegyndes, hvis det sandsynlighedsvægtede <strong>af</strong>kast er<br />

positivt. Selskabets <strong>for</strong>ventede <strong>af</strong>kast kan beregnes til:<br />

Sandsynlighedsvægtet <strong>af</strong>kast = 100*0,5+-60*0,5 = 20<br />

Det sandsynlighedsvægtede <strong>af</strong>kast er positivt, og selskabet bør der<strong>for</strong> påbegynde produktion.<br />

Dernæst ses der på en situation, hvor et positivt <strong>af</strong>kast i feltet bliver beskattet med 50 pct. I dette tilfælde<br />

kan det sandsynlighedsvægtede <strong>af</strong>kast efter skat beregnes til:<br />

Sandsynlighedsvægtet <strong>af</strong>kast efter skat = (100*0,5)*0,5+-60*0,5 = -5<br />

Med skat <strong>af</strong> det positive <strong>af</strong>kast vil det sandsynlighedsvægtede <strong>af</strong>kast blive negativt, hvorved selskabet<br />

ikke påbegynder produktion.<br />

120