EU-Report 2012 deutscher Rechnungshöfe - Landesrechnungshof ...

EU-Report 2012 deutscher Rechnungshöfe - Landesrechnungshof ...

EU-Report 2012 deutscher Rechnungshöfe - Landesrechnungshof ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 74 -<br />

Tabelle 8<br />

2007 2008 2009 2010<br />

1. Leistungen Deutschlands an die <strong>EU</strong><br />

21.710,0 22.215,3 20.509,9 23.772,6<br />

2. Rückflüsse aus der <strong>EU</strong> nach Deutschland<br />

12.483,6 11.193,8 11.713,3 11.825,2<br />

3. Finanzierungssaldo -9.226,4 -11.021,5 -8.796,6 -11.947,4<br />

nachrichtlich:<br />

Salden Deutschlands in den Jahren 2007 bis 2010<br />

Operativer Haushaltssaldo lt. <strong>EU</strong>-Kommission<br />

-7.415,2 -8.774,3 -6.357,5 -9.223,6<br />

Abweichung ggü. dem Finanzierungssaldo -1.811,2 -2.247,2 -2.439,1 -2.723,8<br />

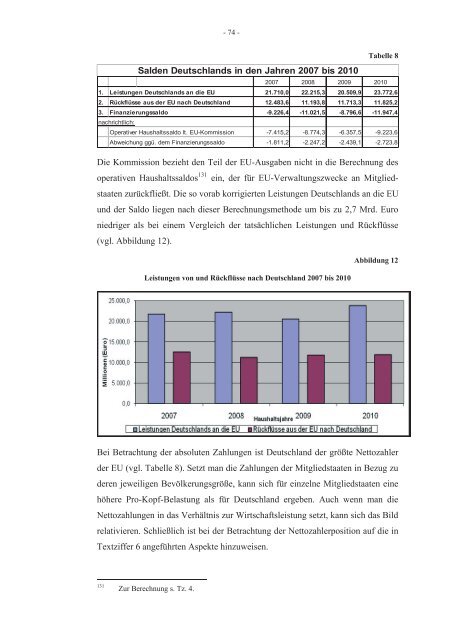

Die Kommission bezieht den Teil der <strong>EU</strong>-Ausgaben nicht in die Berechnung des<br />

operativen Haushaltssaldos 131 ein, der für <strong>EU</strong>-Verwaltungszwecke an Mitgliedstaaten<br />

zurückfließt. Die so vorab korrigierten Leistungen Deutschlands an die <strong>EU</strong><br />

und der Saldo liegen nach dieser Berechnungsmethode um bis zu 2,7 Mrd. Euro<br />

niedriger als bei einem Vergleich der tatsächlichen Leistungen und Rückflüsse<br />

(vgl. Abbildung 12).<br />

Leistungen von und Rückflüsse nach Deutschland 2007 bis 2010<br />

Abbildung 12<br />

Bei Betrachtung der absoluten Zahlungen ist Deutschland der größte Nettozahler<br />

der <strong>EU</strong> (vgl. Tabelle 8). Setzt man die Zahlungen der Mitgliedstaaten in Bezug zu<br />

deren jeweiligen Bevölkerungsgröße, kann sich für einzelne Mitgliedstaaten eine<br />

höhere Pro-Kopf-Belastung als für Deutschland ergeben. Auch wenn man die<br />

Nettozahlungen in das Verhältnis zur Wirtschaftsleistung setzt, kann sich das Bild<br />

relativieren. Schließlich ist bei der Betrachtung der Nettozahlerposition auf die in<br />

Textziffer 6 angeführten Aspekte hinzuweisen.<br />

131 Zur Berechnung s. Tz. 4.