Link zur PDF-Fondsliste - Factbook

Link zur PDF-Fondsliste - Factbook

Link zur PDF-Fondsliste - Factbook

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

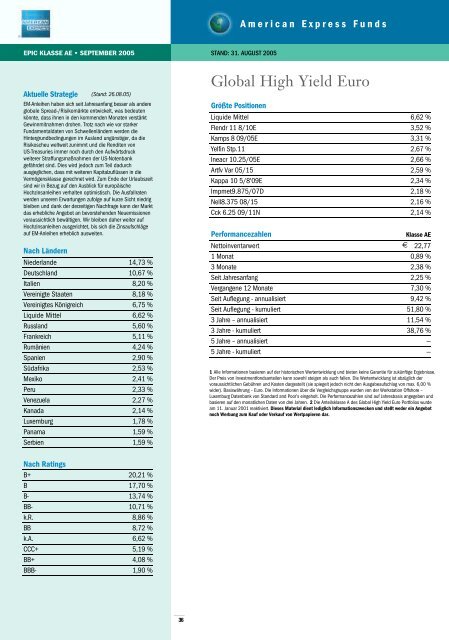

EPIC KLASSE AE • SEPTEMBER 2005<br />

Aktuelle Strategie<br />

(Stand: 26.08.05)<br />

EM-Anleihen haben sich seit Jahresanfang besser als andere<br />

globale Spread-/Risikomärkte entwickelt, was bedeuten<br />

könnte, dass ihnen in den kommenden Monaten verstärkt<br />

Gewinnmitnahmen drohen. Trotz nach wie vor starker<br />

Fundamentaldaten von Schwellenländern werden die<br />

Hintergrundbedingungen im Ausland ungünstiger, da die<br />

Risikoscheu weltweit zunimmt und die Renditen von<br />

US-Treasuries immer noch durch den Aufwärtsdruck<br />

weiterer Straffungsmaßnahmen der US-Notenbank<br />

gefährdet sind. Dies wird jedoch zum Teil dadurch<br />

ausgeglichen, dass mit weiteren Kapitalzuflüssen in die<br />

Vermögensklasse gerechnet wird. Zum Ende der Urlaubszeit<br />

sind wir in Bezug auf den Ausblick für europäische<br />

Hochzinsanleihen verhalten optimistisch. Die Ausfallraten<br />

werden unseren Erwartungen zufolge auf kurze Sicht niedrig<br />

bleiben und dank der derzeitigen Nachfrage kann der Markt<br />

das erhebliche Angebot an bevorstehenden Neuemissionen<br />

voraussichtlich bewältigen. Wir bleiben daher weiter auf<br />

Hochzinsanleihen ausgerichtet, bis sich die Zinsaufschläge<br />

auf EM-Anleihen erheblich ausweiten.<br />

Nach Ländern<br />

Niederlande<br />

Deutschland<br />

Italien<br />

Vereinigte Staaten<br />

Vereinigtes Königreich<br />

Liquide Mittel<br />

Russland<br />

Frankreich<br />

Rumänien<br />

Spanien<br />

Südafrika<br />

Mexiko<br />

Peru<br />

Venezuela<br />

Kanada<br />

Luxemburg<br />

Panama<br />

Serbien<br />

Nach Ratings<br />

B+<br />

B<br />

B-<br />

BBk.R.<br />

BB<br />

k.A.<br />

CCC+<br />

BB+<br />

BBB-<br />

14,73 %<br />

10,67 %<br />

8,20 %<br />

8,18 %<br />

6,75 %<br />

6,62 %<br />

5,60 %<br />

5,11 %<br />

4,24 %<br />

2,90 %<br />

2,53 %<br />

2,41 %<br />

2,33 %<br />

2,27 %<br />

2,14 %<br />

1,78 %<br />

1,59 %<br />

1,59 %<br />

20,21 %<br />

17,70 %<br />

13,74 %<br />

10,71 %<br />

8,86 %<br />

8,72 %<br />

6,62 %<br />

5,19 %<br />

4,08 %<br />

1,90 %<br />

36<br />

STAND: 31. AUGUST 2005<br />

Global High Yield Euro<br />

Größte Positionen<br />

A m e r i c a n E x p r e s s F u n d s<br />

Liquide Mittel<br />

Flendr 11 8/10E<br />

Kamps 8 09/05E<br />

Yelfin Stp.11<br />

Ineacr 10.25/05E<br />

Artfv Var 05/15<br />

Kappa 10 5/8'09E<br />

Impmet9.875/07D<br />

Nell8.375 08/15<br />

Cck 6.25 09/11N<br />

Performance by Class<br />

Performancezahlen<br />

Nettoinventarwert<br />

1 Monat<br />

3 Monate<br />

Seit Jahresanfang<br />

Vergangene 12 Monate<br />

Seit Auflegung - annualisiert<br />

Seit Auflegung - kumuliert<br />

3 Jahre – annualisiert<br />

3 Jahre - kumuliert<br />

5 Jahre – annualisiert<br />

5 Jahre - kumuliert<br />

6,62 %<br />

3,52 %<br />

3,31 %<br />

2,67 %<br />

2,66 %<br />

2,59 %<br />

2,34 %<br />

2,18 %<br />

2,16 %<br />

2,14 %<br />

Klasse AE<br />

€ 22,77<br />

0,89 %<br />

2,38 %<br />

2,25 %<br />

7,30 %<br />

9,42 %<br />

51,80 %<br />

11,54 %<br />

38,76 %<br />

—<br />

—<br />

1 Alle Informationen basieren auf der historischen Wertentwicklung und bieten keine Garantie für zukünftige Ergebnisse.<br />

Der Preis von Investmentfondsanteilen kann sowohl steigen als auch fallen. Die Wertentwicklung ist abzüglich der<br />

voraussichtlichen Gebühren und Kosten dargestellt (sie spiegelt jedoch nicht den Ausgabeaufschlag von max. 6,00 %<br />

wider). Basiswährung – Euro. Die Informationen über die Vergleichsgruppe wurden von der Workstation Offshore –<br />

Luxemburg Datenbank von Standard and Poor’s eingeholt. Die Performancezahlen sind auf Jahresbasis angegeben und<br />

basieren auf den monatlichen Daten von drei Jahren. 2 Die Anteilsklasse A des Global High Yield Euro Portfolios wurde<br />

am 11. Januar 2001 reaktiviert. Dieses Material dient lediglich Informationszwecken und stellt weder ein Angebot<br />

noch Werbung zum Kauf oder Verkauf von Wertpapieren dar.