BVI Position zum Entwurf der Verordnung über Risikomanagement ...

BVI Position zum Entwurf der Verordnung über Risikomanagement ...

BVI Position zum Entwurf der Verordnung über Risikomanagement ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anlage 3 zur <strong>BVI</strong>-Stellungnahme<br />

kann jedoch nur genutzt werden, wenn sie zu einer korrekten Ermittlung des Risikoprofils<br />

des Investmentvermögens führt, wesentliche Risiken nicht unberücksichtigt bleiben und die<br />

Anwendung <strong>der</strong> Methode nicht zu einer ungerechtfertigten Hebelwirkung führt, die mit § 197<br />

Absatz 2 KAGB nicht vereinbar wäre. Insofern wären Zinsarbitragestrategien mit <strong>der</strong> Anwendung<br />

<strong>der</strong> Methode nicht vereinbar. Ebenso darf die Hebelwirkung des Investmentvermögens<br />

nicht mittels Anwendung <strong>der</strong> Methode und Investitionen in kurzfristige <strong>Position</strong>en gesteigert<br />

werden. Investmentvermögen mit einer mittelfristigen o<strong>der</strong> langfristigen Duration und wesentlichen<br />

Investitionen in kurzfristige Zins<strong>der</strong>ivate dürfen diese Methode daher nicht anwenden.<br />

Die Methode kann nicht im Rahmen von § 19 Absatz 1 Satz 5 Nummer 4 Buchstabe b angewendet<br />

werden. Dies bedeutet allerdings nicht, dass die Verrechnung von Zins<strong>der</strong>ivaten<br />

nicht nach Absatz 1 Satz 5 Nummer 4 Buchstabe b erfolgen darf. Hier sind jedoch die exakten<br />

Anrechnungsbeträge nach § 16 Absatz 1 Satz 1 zugrunde zulegen (siehe § 19 Absatz 1<br />

Satz 5 Nummer 2). Im Rahmen von § 17a können Investmentvermögen zunächst § 19 Absatz<br />

1 Satz 5 Nummer 4 Buchstabe b, d.h. die Hedging-Vorschriften, auf Zins<strong>der</strong>ivate anwenden<br />

und die entsprechenden Anrechnungsbeträge <strong>der</strong> Derivate auch mit den entsprechenden<br />

nicht<strong>der</strong>ivativen Vermögensgegenständen verrechnen. Für die übrigen Zins<strong>der</strong>ivate<br />

können dann die Vorschriften des § 19 Absatz 2 genutzt werden.<br />

Zu § 20 (Absicherungen bei Zins<strong>der</strong>ivaten)<br />

Absatz 1<br />

§ 20 beschreibt die Methode zur Verrechnung von Zins<strong>der</strong>ivaten nach § 19 Absatz 2. Nach §<br />

20 Absatz 1 wird zunächst jedes Zins<strong>der</strong>ivat entsprechend <strong>der</strong> Laufzeit <strong>der</strong> Zinsbindung des<br />

Basiswertes in die entsprechenden Laufzeitbän<strong>der</strong> 1 bis 4 eingeordnet. Aufgrund <strong>der</strong> Fluktuationen<br />

wird nicht auf die modifizierte Duration, son<strong>der</strong>n auf die tatsächlichen Restlaufzeiten<br />

abgestellt. Nicht<strong>der</strong>ivative Vermögensgegenstände werden nicht in die Laufzeitbän<strong>der</strong> eingestellt,<br />

d.h. eine Verrechnung erfolgt nur zwischen Derivaten.<br />

Absatz 2<br />

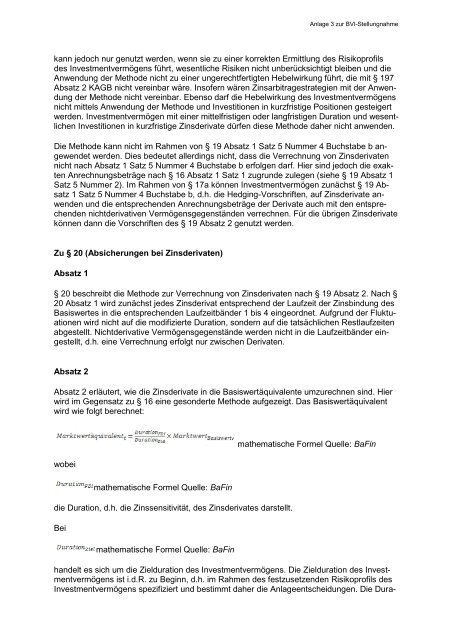

Absatz 2 erläutert, wie die Zins<strong>der</strong>ivate in die Basiswertäquivalente umzurechnen sind. Hier<br />

wird im Gegensatz zu § 16 eine geson<strong>der</strong>te Methode aufgezeigt. Das Basiswertäquivalent<br />

wird wie folgt berechnet:<br />

wobei<br />

mathematische Formel Quelle: BaFin<br />

mathematische Formel Quelle: BaFin<br />

die Duration, d.h. die Zinssensitivität, des Zins<strong>der</strong>ivates darstellt.<br />

Bei<br />

mathematische Formel Quelle: BaFin<br />

handelt es sich um die Zielduration des Investmentvermögens. Die Zielduration des Investmentvermögens<br />

ist i.d.R. zu Beginn, d.h. im Rahmen des festzusetzenden Risikoprofils des<br />

Investmentvermögens spezifiziert und bestimmt daher die Anlageentscheidungen. Die Dura-